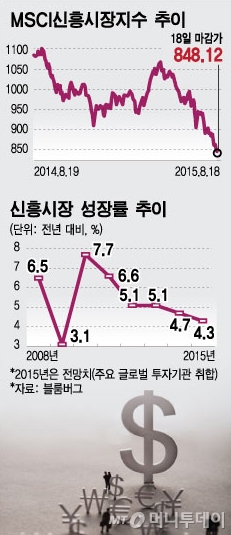

파이낸셜타임스(FT)는 18일(현지시간) 최근 13개월 동안 신흥시장에서 빠져나간 자본이 1조달러(약 1182조원)에 달한다며 이는 글로벌 금융위기 때의 2배나 된다고 보도했다.

그 사이 신흥국 증시에선 글로벌 자본이 계속 빠져나갔다. 펀드정보업체 EPFR과 뱅크오브아메리카 메릴린치(BofAML)에 따르면 신흥시장 주식펀드에선 올 들어 319억달러가 순유출됐다.

미국 연방준비제도이사회(FRB)의 기준금리 인상 전망도 신흥시장에 악재가 됐다. 시장에선 FRB가 빠르면 다음달에 금리인상을 단행할 것으로 본다. 이는 달러 강세 요인으로 신흥시장의 성장세를 의심하는 글로벌 자본의 이탈을 부추길 수 있다. 전문가들은 중국의 위안화 평가절하에 FRB의 금리인상이 맞물리면 신흥시장에서 자본이탈 속도가 빨라져 현지 통화 가치가 급격히 추락할 수 있다고 경고한다.

이 시각 인기 뉴스

주요 신흥국 통화 가치를 반영하는 JP모간의 신흥시장 통화지수는 2000년에 지수가 만들어진 이후 최저 수준에 머물러 있다. 블룸버그에 따르면 달러 대비 원화 가치는 올 들어 이날까지 6.8% 떨어졌다. 아시아 주요 신흥국 통화 가운데 말레이시아 링깃화(-14.3%), 인도네시아 루피아화(-9.3%), 태국 바트화(-7.4%) 다음으로 낙폭이 컸다. 다른 지역의 신흥국 중에선 브라질 헤알화(-22.3%), 콜롬비아 페소화(-21.0%), 터키 리라화(-19.1%)의 약세가 두드러졌다.

전문가들은 신흥시장 통화 약세가 총수요를 떨어뜨려 안 그래도 미약한 세계 경제 회복세에 찬물을 끼얹을 수 있다고 우려한다. 통화 가치가 하락하면 수출품 가격이 떨어져 수출을 늘릴 수 있지만 반대로 수입품 가격이 올라 수요가 줄기 때문이다. 캐피털이코노믹스에 따르면 지난 6월 신흥시장의 수입은 전년 동기 대비 13.2% 급감했다.

닐 시어링 캐피털이코노믹스 신흥시장 담당 수석 이코노미스트는 "신흥시장의 수입 붕괴는 수요가 근본적으로 줄고 있다는 방증"이라며 "자본유출은 내수를 위축시키고 상품가격 하락은 원자재 생산국의 소득을 줄게 했다"고 설명했다.

아울러 통화 가치 하락은 신흥시장 기업들의 외채 상환 부담을 가중시킨다. 국제결제은행(BIS)에 따르면 2010년 이후 신흥국 기업들이 발행한 달러 표시 회사채 규모는 1조3000억달러에 이른다.