@머니투데이 유정수 디자이너

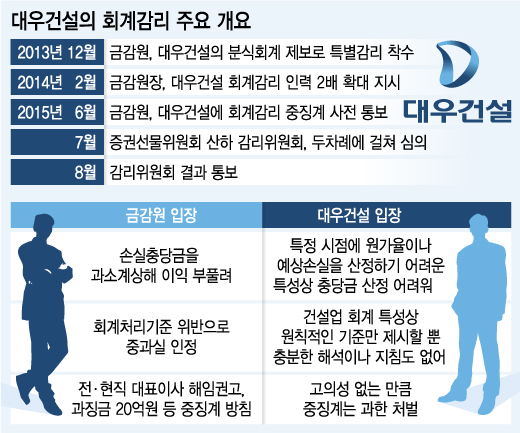

@머니투데이 유정수 디자이너이에 대해 대우건설은 물론 건설업계는 건설산업 자체가 제조업과 달리 특정 시점에 원가율이나 예상손실을 산정하기 어려운 특성이 있음에도 대손충당금을 미리 쌓지 않음을 이유로 제재할 수 있냐며 감리위 결정에 반발했다.

대우건설은 건설산업 자체가 수주 이후 준공 시점까지 장기간이 소요되고 △부동산경기 변화 △해외사업장 돌발 상황 △현장 설계변경 △원가절감 활동 △원가상승 원인에 대한 클레임 등 예측하기 어려운 변수들이 끊임없이 발생한다고 주장했다. 공사가 어느 정도 진척되거나 분양하기 이전엔 손실 발생 규모 등을 추정하기 어렵다는 것이다.

이같은 문제가 불거진 이유는 건설기업의 매출 산정방식 때문이다. 제조업과 달리 공사를 하는데 적게는 수개월에서 많게는 수년이 걸리기 때문에 공사 진행률을 계산해 매출을 반영하는데 예상손실액도 공정률에 맞춰 반영한다.

앞서 대한건설협회는 지난해 5월 '건설업 회계처리시 고려사항'이란 보고서를 통해 "통상 수익금과 투입·이자비용을 분석, 프로젝트 수행에 따른 손익을 추정하는데 리스크나 손실에 대한 일관된 사업수지 평가기준을 적용하는 데 한계가 있다"고 지적했다.

이 시각 인기 뉴스

이어 "사업 관련 제반내용이 프로젝트별로 상이하며 부동산정책, 글로벌 경기 등 정책이나 경제상황에 따른 정확한 리스크 판단도 어렵다"고 덧붙였다.

특히 장기프로젝트의 경우 당초 계획 대비 사업지연이나 분양률 저조로 인해 공사대금 회수에 난항을 겪는 경우가 많은데 처음부터 사업 수지에 대한 평가와 분양가 예측을 잘못해 손실을 회피했다고 볼 수 없다는 게 건설협회 설명이다. 따라서 손실규모가 합리적으로 산출되는 시점에 손실반영이 가능하다는 입장이다.

현재의 회계기준(IFRS)에는 건설산업 회계와 관련, 원칙적인 기준만 제시하고 있을 뿐 건설업체들이 당면하고 있는 실질적인 문제들에 대해 충분한 해석이나 지침도 없다.

이 때문에 금감원 주장이 받아들여지면 상당수 건설기업들도 기존 회계처리를 문제삼아 곤경에 처할 수 있다. 한 대형건설업체 임원은 "금감원 결과에 따라 국내 건설기업들이 회계기준 변경을 두고 대혼란을 겪을 수밖에 없다"고 꼬집었다.

대우건설은 징계수위가 결정되는 증권선물위원회 최종 심의에서 이같은 입장을 충분히 소명할 방침이다. 대우건설 관계자는 "이번 감리가 특정 회사에 대한 징계를 위한 것이 아니라 한국 건설업 회계처리에 대한 합리적이고 명확한 회계기준을 재정립하는 계기가 되기를 바란다"고 말했다.