/그래픽=유정수 디자이너

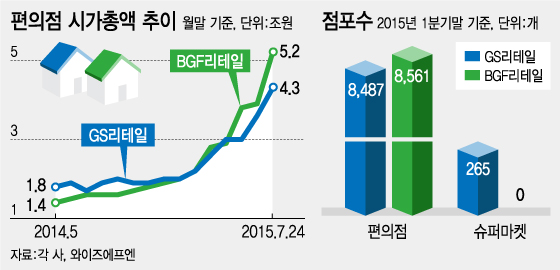

/그래픽=유정수 디자이너그런데 편의점 업황에만 주목하면 되는 BGF리테일과 달리 GS리테일의 2분기 실적에서는 편의점 뿐만 아니라 GS슈퍼의 실적 개선 여부도 주목해야 한다. 편의점 부문의 실적이 컨센서스를 상회하는 것만으로도 주가의 추가 상승을 이끌 수 있지만, 슈퍼부문의 실적 개선은 투자자가 GS리테일의 슈퍼부문 사업가치를 추가로 인정하는 계기가 될 수 있기 때문이다.

특히, GS슈퍼는 2014년 1조3000억 원의 매출을 달성, GS리테일 전체 매출의 25% 이상을 차지한다. 그럼에도 주식시장은 GS리테일의 슈퍼마켓 사업에 대해서는 가치를 거의 무시하고 있는 형국이다. 이유는 2012년부터 시작된 신규 출점 제한과 의무휴업, 그리고 영업시간 단축 등의 영향으로 매출과 영업이익 감소가 이어졌기 때문이다.

슈퍼마켓 업황은 2분기에도 여전히 부진해 보인다. 통계청에 따르면 4월과 5월에도 슈퍼마켓 매출은 여전히 전년 동기 수준에 그치고 있다. 그럼에도 애널리스트들은 2분기부터 GS리테일의 슈퍼부문 실적이 개선될 것으로 내다보고 있다.

실제로 GS슈퍼의 실적 개선이 이뤄진다면 GS리테일은 슈퍼마켓 업황 부진에도 차별화된 경쟁력으로 슈퍼마켓 시장에서 점유율을 확대하여 실적 개선이 가능한 것으로 해석되어 투자자들로 하여금 GS리테일의 슈퍼마켓 가치에 다시 관심을 가지게 하는 계기가 될 수 있다. 그렇게되면 올해 들어 BGF리테일 (133,100원 ▲2,000 +1.53%)에 추월당한 GS리테일 (19,890원 ▼40 -0.20%)의 시가총액이 다시 BGF리테일을 추월할 수도 있다.