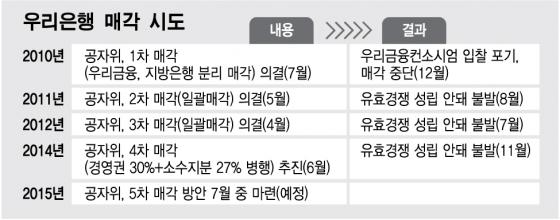

'4전5기'에 나서는 우리은행 매각의 '골든타임'이 도래했다. 정부가 7월 중 우리은행 민영화 방안을 발표하기로 시간표를 짜면서, 과연 현실적 매각 방안이 나올 수 있을지에 관심이 쏠리고 있다. 그러나 금융당국 안팎에선 우리은행의 '낮은' 주가를 이유로, 매각 방안을 미뤄야한다는 '속도조절' 움직임이 관측된다.

실제로 지난해 민영화 시도 과정에서도 공자위는 지난해 3월 관련 공청회를 시작으로 세부 매각방안을 확정하는 등 나름의 '로드맵'을 제시한 바 있지만, 올해는 "이달 중 매각 방안을 찾을 것"이라는 임종룡 금융위원장의 언급 외에는 별다른 '시그널'을 찾아보기 힘든 표정이다.

정부가 경영권 매각을 포기하고 지분을 쪼개 '과점주주'에게 분산 매각하는 방식을 검토하는 것으로도 알려졌지만, 역시 난관이 예상된다. 박상용 공자위원장이 최근 중동 국부펀드 등을 접촉하며 직접 수요조사에 나섰지만 '적극적인' 대답을 듣지 못한 것으로 알려졌고, 수요자 대상을 넓힐 수단인 금산분리 규제의 완화 역시 정치권과 여론의 반대를 넘어야 한다.

이에 따라 금융권 일각에선 '과점주주' 매각 방식을 추진하되 예금보험공사가 보유한 51.4% 지분을 2단계로 매각하는 방식이 유력 거론되고 있다. △예보가 보유 지분의 절반 가량을 우선 매각하면 △우리은행은 그간 '족쇄'였던 예보와의 '경영정상화계획 이행 서면약정(MOU)'에서 벗어나고 △정체됐던 주가가 자연스럽게 상승해 △예보는 추가 지분 매각으로 공적자금 회수 목표를 달성한다는 논리다.

이 시각 인기 뉴스

이는 예보와 우리은행의 MOU 관리계획서가 '100분의 50이하로 지분율이 낮아지면 MOU 조건을 완화할 수 있다'고 규정한 것에 근거한다. 공적자금 회수율이 떨어진다는 이유로 무작정 매각을 미룬다 해도 은행주의 획기적 반등을 기대하긴 어려운 환경인 만큼, 예보가 보유 지분의 상당량을 선매각해 '민영화' 의지를 피력하는 동시에 MOU 완화로 우리은행의 경영 자율성을 확대하는 게 주가 부양에 더 큰 도움이 될 것이란 평가다.

매각 시점이 올해를 넘길 경우, 매각의 동력이 떨어질 것이란 우려도 '2단계' 매각방안이 제기되는 이유다. 금융권 한 관계자는 "우리은행 지분 매각이 올해 뚜렷한 성과를 보지 못하면, 내년 이후 예정된 총선과 대선 등의 정치일정으로 인해 정부 과제의 우선 순위에서 밀릴 가능성이 높다"고 내다봤다. 7월 공자위의 결정에 사실상 우리은행 매각의 성패가 달린 이유다.