서울 한 부동산 중개업소. /사진제공=뉴스1

서울 한 부동산 중개업소. /사진제공=뉴스1◇ 빚이 소득의 5배…금리인상시 400조 가계 빚 뇌관= 30일 한국은행이 발표한 금융안정보고서에 따르면 △금융순자산(가계자산-가계부채)이 마이너스 △가처분소득 대비 원리금상환 비율(DSR) 비중 40% 초과 등으로 가계부채 상환이 한계에 달한 가구가 약 150만가구로 집계됐다. 이들이 보유한 금융부채는 400조원 안팎으로 추정된다.

한계가구는 소득분위별로 소득 2·3분위가 46.2%로 가장 많았고 연령대로는 40~50대 중장년층이 59.4%로 비중이 가장 컸다. 상용근로자(40.1%)가 자영업자(33.8%)보다 비중이 다소 높았다. 다만 자영업자의 경우 한계가구 비중이 표본모집단(23.6%)을 10%p 이상 상회해 실질적인 한계가구 비중이 더 높을 것으로 보인다.

한계가구 평균 자산은 4억9000만원, 부채는 2억원으로 집계됐다. 이는 비한계가구보다 각각 1억5000억원씩 많은 수준이다. 한계가구는 특히 부동산 등 실물자산 보유비중이 91%로 비한계가구(71%)보다 훨씬 높아 부동산가격 하락위험에 더 취약한 것으로 분석됐다.

/자료=한국은행

/자료=한국은행특히 소득1분위 저소득층 한계가구의 가처분소득 대비 금융부채 비율은 1882.5%에 달했다. 갚아야할 빚이 가처분소득의 18배가 넘는다는 얘기다. 한은 고위 관계자는 “이들 저소득층 한계가구가 향후 금리가 빠르게 상승할 경우 매우 취약할 수 있다는 사실을 보여준다”고 말했다.

이 시각 인기 뉴스

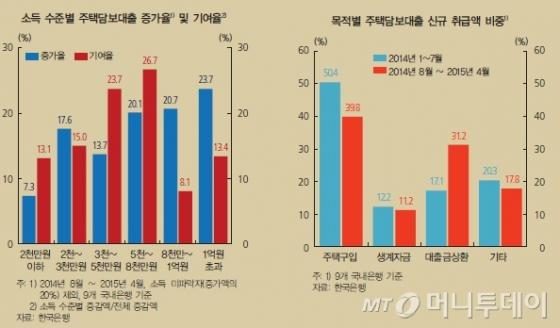

◇ 금리인하 후 주담대 급증…대출상환 용도 증가= 지난해 8월 이후 정부 부동산규제 완화 및 금리인하로 주택담보대출이 크게 늘었다. 특히 주택담보대출비율(LTV), 총부채상환비율(DTI) 한도가 확대되면서 한도 끝까지 추가 대출을 받는 비중이 증가했다. 담보대출 사용처도 주택구입 이외에 대출상환, 생계비 용도로 쓰는 사례로 증가했다.

한은이 작년 8월 이후 주택담보대출 현황을 분석한 결과 LTV 60%~70% 구간 은행담보대출이 67.3%나 증가했지만 LTV 50%~60% 이하 구간은 14.5% 감소했다. 이는 LTV 규제가 70%로 일원화된 뒤 LTV 50%~60% 구간의 차주가 상향 조정된 LTV 한도까지 추가 대출을 받았거나, 최근 전세가격 상승으로 주택을 구입한 30~40대 신규 차주가 LTV 한도에 육박한 주담대를 신청한 영향으로 풀이된다.

다만 신규 주담대는 저신용자는 거의 혜택이 없었던 것으로 나타났다. 지난해 8월부터 올해 4월까지 신규 주담대 가운데 신용등급 1~6등급 비중이 전체 97.4%에 달한 반면 신용등급 7등급~10등급 비중은 2.6%에 불과했다. 연소득 3000만원 이상 차주들의 대출증가액이 전체 71.9%를 차지했다.

지난해 8월 이후 주담대 목적은 주택구입이 39.8%, 대출금상환이 31.2%, 기타(전세자금대출 등) 17.8%, 생계자금 11.2% 등으로 집계됐다. 이는 지난해 1~7월 신규 주담대 사용처와 비교해 주택구입은 10%p 이상 감소한 반면 대출금상환은 15%p 가량 증가한 것이다. 이는 기존 주담대를 안심전환대출로 갈아탄 것도 영향을 준 것으로 보인다.

신규 주담대 담보가액은 2억원~4억원이 전체 증가액의 57.3%를 차지했고 6억원 초과 주택은 13.6%로 집계됐다. 만기별로 15년 초과 장기대출이 전체 주담대 증가액의 87.5%에 달했다.

/자료=한국은행

/자료=한국은행