실적개선 가시성이 높은 업종은 이미 기대감이 반영돼 주가가 충분히 올랐지만 상승모멘텀이 적은 업종은 주가가 장기간 소외되는 모습을 보여왔다. 좋은 걸 사자니 많이 비싸졌고 싼 걸 사자니 당장 상승을 기대하기 어려운 상황에서 투자자의 고민도 깊어지고 있다.

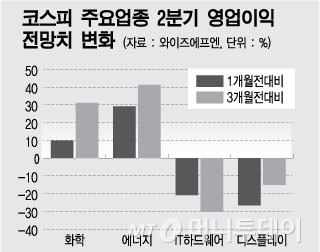

반면 IT하드웨어나 IT가전 등 업종의 영업이익 전망치는 3개월 전 대비 30% 이상 하향조정됐다. 운송(-25.62%), 은행(-16.64%), 철강(-15.35%) 건설(-14.79%) 상사·자본재(-14.08%) 자동차(-13.53%) 등도 2분기 영업이익 전망치의 하향조정 폭이 컸다.

이같은 실적전망치는 이미 주가에 상당부분 반영된 상태다. KRX(한국거래소) 섹터지수 중 화학·에너지 섹터지수는 현재 2025.91로 지난해 말 대비 40.93% 올랐다. 같은 기간 코스피 상승률(+9.12%)을 크게 웃도는 수준이다. KRX 바이오텍 섹터지수도 지난해 말 대비 108.70% 상승했다. 증권(+40.48%), 비은행금융(+12.02%) 등도 코스피 대비 상승률이 높은 업종들이다.

이 시각 인기 뉴스

반면 자동차 섹터지수는 지난해 말 1912.71에서 최근 1603.71로 16.16% 떨어졌다. 은행(-1.62%), IT(-6.59%), 조선(-7.15%), 운송(-14%) 등도 낙폭이 상대적으로 컸다.

증권가에선 높은 상승률에도 향후 이익전망치에 대한 기대감이 살아있는 쪽에 더 주목할 것을 당부한다. 싼 종목은 다 이유가 있다는 얘기다.

이상재 유진투자증권 투자전략팀장은 "주가의 수준으로 종목을 고르기보다 해당업종의 이익전망성을 기준으로 판단하는 게 옳다"며 "환율이나 글로벌 경기 개선, 정책 모멘텀의 혜택을 받을 수 있는 종목으로 비중을 높이는 게 바람직하다"고 조언했다. 이어 "2분기에도 변함없이 양호한 흐름을 이어갈 것으로 기대되는 화학, 정유와 정부의 경기부양책과 관련이 있는 증권업종, 미국 경제회복이나 환율의 수혜를 받을 수 있는 IT 및 반도체 쪽이 유망한 흐름을 보일 것"이라고 전망했다.

이 팀장은 아울러 "철강, 조선, 기계 등 소재관련주는 현재 가격은 싸지만 보수적으로 접근해야 하고 중국경기 개선이 확인된 후에 진입해도 늦지 않다"며 "자동차는 환율이 좀 더 큰 폭으로 개선되는 것을 보고 진입해야 할 것"이라고 덧붙였다.