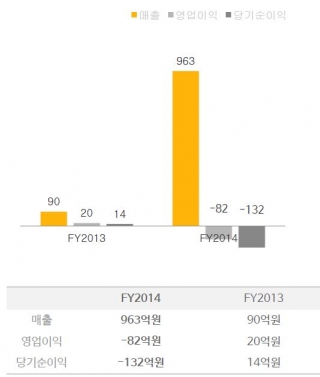

옐로모바일은 연결 회계기준으로 지난해 81억원의 영업손실과 132억원의 당기순손실을 내며 전년대비 적자 전환했다고 31일 밝혔다. 같은 기간 매출은 963억원으로 968% 증가했다. 인수 효과를 제외한 전사 매출은 57% 늘었다. 기업의 현금흐름을 보여주는 상각전 영업이익(EBITDA)은 21억원 손실이었다. 옐로모바일은 "지난해 하반기 두 차례에 걸쳐 실시한 쿠차의 TV광고 마케팅 비용의 영향"이라고 설명했다.

옐로모바일 실적 /자료=옐로모바일

옐로모바일 실적 /자료=옐로모바일이상훈 옐로모바일 최고재무책임자(CFO)는 이날 열린 기자간담회에서 "나스닥과 코스닥 상장 모두 검토 중"이라며 "올해 당장 상장하겠다는 계획보다 기업을 내실화하는 것을 우선 고민하고 있다"고 밝혀 상장 문제에서 한발 물러난 모습을 보였다.

상장이 불확실해짐에 따라 기업 가치가 너무 고평가됐다는 분석도 고개를 들고 있다. 지난해 11월 미국 벤처캐피털에서 약 1150억원을 투자받을 때 옐로모바일의 기업가치는 1조원으로 평가됐으나 세달 뒤 상장 주관사를 선정하는 과정에서는 3조~7조원의 평가를 받았다.

업계 관계자는 "세달 사이에도 인수·합병(M&A)r가 진행됐으나 기업가치가 몇 배로 뛸 정도는 아니었다"며 "1조원도 성장세를 감안한 기업가치인데 이에 3~7배에 달하는 기업가치는 산정 과정에 문제가 있는 것"이라고 지적했다.

이 시각 인기 뉴스

상장 주관사로 뽑힌 한국투자증권과 삼성증권은 각각 3조원과 7조원에 가까운 기업가치를 주관사 선정 과정에서 제시한 것으로 알려졌다. 이에 대해 업계 관계자는 "같은 회사의 상장 주관사가 평가한 기업가치가 2배 이상 차이가 나는 것은 그만큼 제대로 평가되지 않았다는 것을 의미한다"고 말했다.

이상혁 옐로모바일 대표는 기업가치 거품론에 대해 "증권사에서 산정한 기업가치는 주관사 선정 과정에서 제시받은 숫자에 불과해 큰 의미를 두지 않았으면 한다"며 "기업가치를 거품이라고 할 수 있겠지만 글로벌 기준으로 보면 거품이라고 생각하지 않는다"고 말했다.

한편 이날 옐로모바일은 올해 매출 6000억원을 목표로 세웠다고 밝혔다. 2019년 이내에 매출 3조원 이상, 영업이익 1조원 이상을 달성을 계획하고 있다.