/머니투데이 김지영 디자이너.

/머니투데이 김지영 디자이너.하지만 이번 금리인하로 변동금리가 낮아지면 갈아타기 효과는 크게 줄어드는데다, 저금리 기조가 계속될 경우 오히려 손해를 보지 않을까 걱정이다. 김씨는 "1년 변동금리 조건으로 대출을 받았는데 이달에 금리를 조정하기 때문에 고민이 더욱 크다"며 "갈아타야 할지 금리를 더 지켜봐야 하는 건지 전혀 모르겠다"고 말했다.

특히 이달 출시예정인 2%대 고정금리 안심전환대출을 기다려왔던 변동금리 대출자들은 딜레마에 빠졌다. 이번 '깜짝' 금리인하로 대출전환에 따른 이자절감 효과가 반감된데다, 전망도 더욱 불투명해서다.

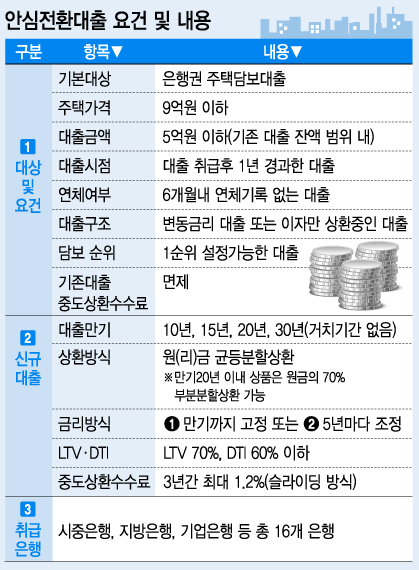

금융권에 따르면 이달 24일 출시예정인 고정금리 안심전환대출은 은행권 주택담보대출 중 1년 이상 된 ‘변동금리대출’ 또는 이자만 내고 있는 변동 및 고정금리 '일시상환대출'이 대상이다. 주택가격 9억원 이하, 대출금 5억원 이하 내에서 기존 대출잔액까지만 가능하다.

다만 대출전환 신청 기준으로 최근 6개월 내 연체가 없어야 한다. 만기는 10, 15, 20, 30년 등이며 원(리)금 균등분할 방식이다. 만기 20년 이내 상품은 원금의 70%만 상환하는 부분분할상환이 가능하다.

대출은 기존대출이 있는 은행에서만 받을 수 있다. 시중은행, 지방은행, 기업은행 등 총 16개 은행이 취급할 예정이다. 금융위원회는 시행 효과 등을 보면서 필요시 대상 업권 및 공급 규모 확대를 추진키로 했다.

이 시각 인기 뉴스

대출금리는 당초 2.8~2.9% 수준으로 예상됐지만 더욱 낮아질 것으로 보인다. 이번 기준금리 인하로 상품 경쟁력이 크게 떨어졌기 때문. 현재로선 2.5~2.6% 수준이 유력하다.

시중은행 한 관계자는 "개인마다 차이가 있지만 현재 3% 초반의 변동금리를 적용받고 있는 대출자는 이번 기준금리 인하가 반영될 경우 비슷한 수준까지 금리가 내려갈 수 있다"며 "이 경우 상품 경쟁력이 떨어질 수 있어 금리인하가 불가피하다"고 밝혔다.

◇'고정금리 vs 변동금리' 선택은?

안심전환대출의 고정금리가 낮아져도 고민은 마찬가지다. 저금리 기조로 변동금리 대출과의 금리격차가 점점 좁아지고 있는 데다, 앞으로의 금리 향방에 따라선 금리역전도 전혀 불가능한 얘기가 아니어서다.

전문가들도 금리전망에 대해선 의견이 분분하다. 저성장 시대에 금리인하가 지속될 것으로 예상되는 만큼 변동금리가 유리하다는 의견이 있는 반면, 2%대 중반이면 충분히 금리 경쟁력이 있다고 보는 시각도 만만치 않다.

김현아 한국건설산업연구원 건설경제연구실장은 "우리나라는 이미 저성장 시대에 진입한 터여서 저금리 기조가 이어질 공산이 큰 만큼 변동금리가 더 유리하다"며 "다만 가계부채 문제도 있으니 분할상환하는 것이 바람직하다"고 말했다.

김찬호 주택산업연구원 연구위원도 "일본처럼 저성장 구조여서 앞으로 금리를 계속 내릴 가능성이 높다"며 "향후 경제상황을 고려할 때 2%대의 안심전환대출 상품으로 전환하는 것은 유리하지 않다"고 말했다.

반면 향후 지속적인 금리인하는 어려울 것으로 보고 2%대의 고정금리대출 상품이 유리하다는 분석도 많다. 함영진 부동산114 리서치센터장은 "미국의 금리변동 여부 등 여러가지 변수가 있어 금리인하가 계속되지 않을 것"이라며 "2%의 고정금리라면 경쟁력이 있다"고 말했다.

신정섭 신한은행 부동산팀 과장 역시 "현재 변동금리가 현저히 낮은 수준이 아니고 5년 이상 이용한다면 안심전환대출로 옮기는 게 낫다"며 "게다가 3년 뒤에는 중도상환수수료를 안내도 돼 다시 금리전환을 고려해 볼 수도 있다"고 말했다.