그래픽=유정수 디자이너

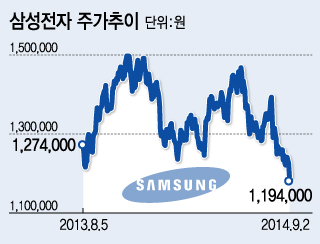

그래픽=유정수 디자이너2일 코스피 시장에서 삼성전자 (77,600원 ▼400 -0.51%)는 전일대비 3만2000원(2.61%) 하락한 119만4000원에 거래를 마감했다. 종가 기준 2012년 9월6일 118만9000원을 기록한 이래 최저치다. 이날 종가인 119만4000원은 52주 신저가이기도 했다.

정두선 현대자산운용 이사는 "삼성전자의 올해 이익 수준이 2012년 수준에 불과하다면 주가도 당시 수준까지 내려가는 것이 맞다는 것이 시장의 판단"이라며 "올해 영업이익이 예상치를 크게 미달한다면 주가가 어디까지 밀릴지 지금 속단하기는 이르다"고 말했다.

게다가 당기순이익 20조원은 현재 삼성전자의 시가총액 197조원(우선주 포함)을 감안하면 주가수익비율(PER)이 10배가 된다. 순현금 67조원을 고려하면 여전히 싼 주가지만 이를 제외할 경우 결코 저평가가 아니라는 것이다.

박찬우 KB자산운용 리서치팀장은 "2011년부터 2013년까지 삼성전자와 애플의 영업이익의 합은 전 세계 휴대폰 메이커들의 영업이익에 맞먹었다"며 "하지만 최근 삼성전자의 실적 부진에 이같은 구도가 깨지면서 투심에 부정적 영향을 미치고 있다"고 설명했다. 부동의 스마트폰 강자였던 삼성전자의 입지가 무너지면서 밸류에이션 하향이 진행되고 있다는 분석이다.

이 시각 인기 뉴스

기대했던 주주환원 정책이 없었던 것도 주가 부진의 큰 원인이라는 지적이다. 시장은 중간 배당 증액이나 자사주 매입을 예상했지만 삼성전자는 아무런 조치를 취하지 않았다.

김영준 대신자산운용 주식운용본부장은 "주주환원 정책에 대한 불명확한 입장을 표명한 것이 투자자들에게 실망을 줬다"며 "아직까지도 배당을 늘린다던지 주주환원에 대한 확실한 약속을 하지 않고 있기에 주가 하락은 불가피했다"고 진단했다.

증여·상속을 앞둔 상황에서 삼성전자 오너 일가의 지분율이 낮은 것도 배당 증액을 이끌어내기 어려운 상황이라는 것이 전문가들의 분석이다.

이채원 한국투자밸류자산운용 부사장은 "배당 증액 등 주주환원 정책이 본격화되기 위해서는 지배구조 개편이 선행돼야 한다"며 "지주사 전환으로 대주주 지분율이 획기적으로 올라간 뒤에 비로소 배당 증액이 이뤄질 것으로 예상한다"고 말했다.