정부가 내수 회복을 위해 꺼낸 '비장의 카드' 2014 세제개편안이 발표되면서 중산층의 재테크 전략에 지각변동이 예상된다. 세제개편안에서는 작지만 다양한 세금 절감 혜택을 제공하고 있어 똑똑한 세테크 계획을 준비한다면 가처분 소득을 늘릴 수 있다.

이미지=김지영 디자이너

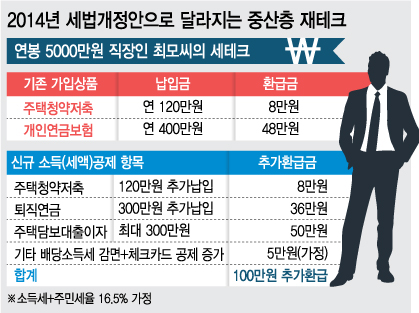

이미지=김지영 디자이너◇"연봉 5000만원 직장인, 100만원 더 받을 수 있다"=연봉 5000만원 직장인 최씨는 이미 소득공제를 위해 개인연금보험에 연 400만원을, 주택종합청약저축에 연 120만원을 납입하고 있다. 연금보험에서 12%의 세액공제로 48만원을, 청약저축 납입금 120만원의 40%인 48만원에서 약 8만원을 환급받을 수 있다.

개인연금보험 외에 퇴직연금 계좌에 개인적으로 300만원을 추가 납입하면 300만원에 대한 12%의 세액공제도 추가된다. 이에따라 36만원의 추가 환급이 기대된다.

최씨가 10년 만기로 빌린 주택담보대출 1억원에 대한 연간 이자도 이번 세법 개정으로 소득공제 대상이 됐다. 최씨는 매년 380만원의 이자를 납부했는데 한도금액인 300만원까지 소득공제가 가능하다. 이 경우 약 50만원(16.5%) 환급이 가능하다. 체크카드 사용액에 대한 소득공제 비율 40% 인상으로도 소폭 환급액 증가가 예상된다.

이 시각 인기 뉴스

최씨가 고배당주인 한화갤러리아타임월드 주식을 2000만원 규모로 보유하고 있다면 추가 절세도 기대할 수 있다. 내년에 한화갤러리아타임월드가 배당금을 10% 이상 증액할 경우(작년 배당률과 배당성향은 모두 시장평균 이상) 배당소득세를 14%에서 9%로 감액받을 수 있기 때문이다.

종합하면 연봉 5000만원 직장인 최씨는 청약저축으로 8만원, 퇴직연금 추가납입으로 36만원, 주택담보대출 이자 소득공제로 50만원, 총 94만원의 환급을 2016년 3월에 기대할 수 있다. 여기에 배당소득세 환급, 체크카드 공제가 붙으면 거의 100만원의 환급이 예상된다. 5000만원 연봉 기준으로 2%의 소득 증가 효과가 기대되는 셈이다.

이미지=김지영 디자이너

이미지=김지영 디자이너◇서민·고령층도 '작은 보너스' 기대=2014년 세법개정안에는 서민·고령층을 위한 선물 패키지도 준비됐다. 총 급여 2500만원 이하 근로자와 종합소득금액 1600만원 이하 사업자, 고졸 중소기업 재직청년의 경우 이자소득세가 감면되는 재형저축에 대해 7년의 의무 가입기간이 3년으로 완화됐다.

또 월세 생활자의 경우 월세 지급액의 10%를 소득세에서 공제받을 수 있다. 월 50만원씩 연간 600만원의 월세를 납부하는 사람이라면 60만원이 환급되는 것이다.

고령층, 국가유공자 및 장애인을 위한 세금우대종합저축과 생계형 저축은 '비과세종합저축'으로 통합된다. 아직 구체적인 그림이 제시되지 않았지만 신설되는 계좌 이름에 비과세가 붙었기 때문에 생계형 저축과 유사한 형태가 예상되고 있다.

기존 생계형 저축은 이자 및 배당소득에 대한 비과세 혜택을 제공했는데 한도가 3000만원이었다. 이번에 신설되는 비과세종합저축은 한도가 5000만원이다. 이미 많은 고령층이 생계형 저축 계좌를 통해 채권, 주가연계증권(ELS), 해외펀드에 투자해 왔기 때문에 신설 비과세종합저축의 한도 증액(5000만원)으로 고령층의 금융상품 투자 증가가 예상된다.

예를 들어 기존 생계형 저축 계좌로 3000만원 규모 연 4%짜리 채권에 투자하던 사람이 5000만원까지 투자규모를 늘리면 증가한 채권 이자 80만원에 대한 이자소득세 12만원을 덜 내게 된다.

최자영 신영증권 패밀리오피스 세무사는 "이번 세법개정안은 서민, 중산층, 고령층, 고액자산가를 위한 다양한 패키지로 마련됐다"며 "소비 및 투자 여력이 있는 가계의 경우 공제상품 비중을 늘려 세금 환급을 기대해볼 수 있다"고 말했다.