이미지=김지영 디자이너

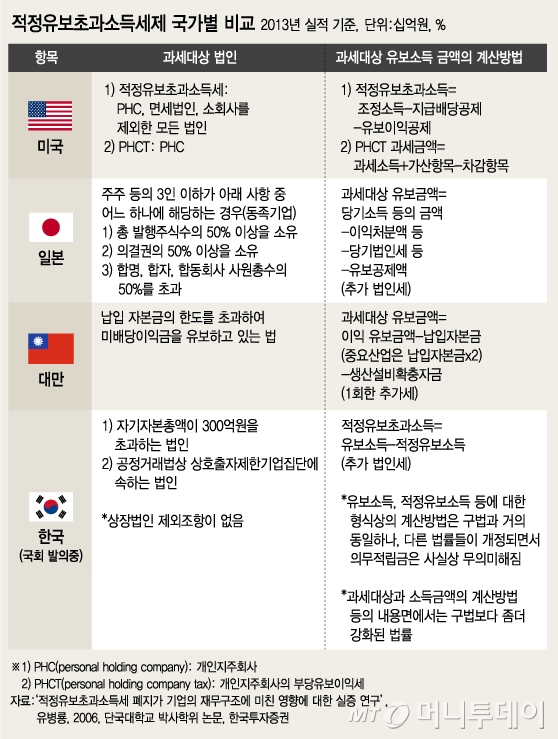

이미지=김지영 디자이너 ◇적정유보초과소득세, 미국·대만·일본도 시행=사내유보 과세, 즉 적정 유보 수준을 초과하는 소득에 대한 과세제도는 지난 1990년말 국내에 처음 도입됐다. 이후 1998년 외환위기로 기업들의 부실한 재무구조가 사회적 문제가 되자 내부 유보를 유도하기 위해 2001년 말 제도가 폐지됐다.

이제 최경환 경제부총리의 2기 경제팀이 기업 내부에 과도하게 쌓인 현금을 순환시키기 위해 사내유보 과세를 거론하면서 적정유보초과소득세가 13년 만에 부활을 목전에 뒀다. 국회에는 이인영 의원이 지난해 말 발의한 법인세법 개정안이 계류 중이다. 다만 과거에는 비상장법인에만 과세했지만 개정안에는 상장법인 제외 문구가 빠져있다. 즉 상장사들도 대상이 되는 것이다.

재계의 반발은 당연히 거세지만 미국, 일본, 대만 등에서도 적정유보초과소득세가 시행되고 있는 점을 감안하면 도입 가능성이 높다는 것이 전문가들의 견해다. 국가별로 다르지만 미국, 대만, 일본은 대체로 10~20% 수준의 세율을 적용하고 있다.

이 시각 인기 뉴스

한국투자증권 노 이사는 "이제는 글로벌 평균 대비 과도하게 낮은 한국의 배당지표 균형을 다시 잡아줄 시점이 됐다"며 "우리보다 경제발전 수준이 낮은 국가의 배당지표도 우리나라보다 높다"고 지적했다.

즉, 적정유보초과소득=유보소득-적정유보소득인데 유보소득은 사업연도의 소득(세전이익)-(법인세+이익준비금+배당 등 잉여금 처분액)으로 결정된다. 적정유보소득은 적정공제금액(법인세 등+이익준비금+의무적립금)의 50%나, 자기자본의 10% 중 큰 값을 적용한다.

이 공식을 2013년 삼성전자 실적에 적용할 경우 삼성전자의 유보소득 15조7730억원에서 적정유보소득 12조2370억원을 뺀 3조5360억원(적정유보초과소득)에 15%의 법인세를 부과받게 된다. 즉 초과소득세가 약 5300억원 발생하는 것이다. 2013년 실적 기준 상장기업 전체로는 약 1조5000억원의 추가 법인세가 발생하는데 삼성전자가 1/3에 해당된다.

증권업계의 IT애널리스트들은 삼성전자의 올해 세전이익이 지난해보다 약 1조~2조원 정도 오차가 날 것으로 예상하고 있다. 즉 작년과 올해의 세전이익은 큰 차이가 없어, 배당금(지난해 2조816억원)이 특별히 늘지 않는다면 법안 적용시 올해 기준으로도 약 5000억원의 법인세가 발생한다는 추정이 가능하다.

같은 방식으로 SK하이닉스는 2098억원, 기아차와 현대차는 각각 941억원, 678억원의 법인세가 산출되는 것으로 나타났다.

결국 적정유보초과소득세를 내지 않으려면 배당 등 잉여금 처분액을 늘리는 것이 최선의 방법이 된다. 배당금을 늘리면 유보소득이 축소돼 과세가액인 적정유보초과소득이 크게 줄게 된다.

특히 적정유보초과 소득이 많은 삼성전자, 현대모비스, NAVER, 기아차, 고려아연, 엔씨소프트, 제일기획, 현대홈쇼핑, GS리테일 등이 배당 확대 가능성이 클 것으로 업계는 관측하고 있다.