물론 그동안 '공적자금 회수 극대화'보다 '빠른 민영화'가 우선이라는 공감대가 어느 정도 형성됐다. 그렇다고 공적자금 회수율을 높일 수 있는 방법을 아예 포기하라는 얘기는 아니다. 정부 입장에선 시도해 보지도 않고 접었다는 비판에 직면할 수 있다.

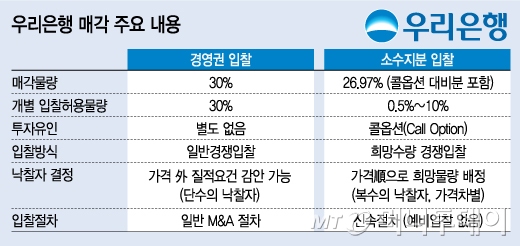

◇쉽지 않은 경영권 매각, 과거와 달라진 매각 조건에 기대= 하지만 경영권 매각이 쉬운 작업은 아니다. 국가계약법상 일반경쟁입찰은 복수의 후보가 경쟁하는 유효경쟁이 성립돼야 한다. 현재까지 우리은행 인수에 관심을 표명한 곳은 교보생명 뿐이다. 교보생명 외 투자자를 찾지 못하면 입찰 자체가 무산된다는 얘기다.

정부도 경영권 매각이 쉽지 않다는 점은 인식하고 있다. 그럼에도 정부가 희망을 갖는 것은 매각 여건이 과거와 달라졌기 때문이다.

이 시각 인기 뉴스

우선 우리금융지주와 우리은행을 합병해 지주사가 아닌 은행을 매각한다는 점이 과거와 차이점이다. 우리은행이 아닌 우리금융을 매각하려면 제약이 많다. 금융지주회사법은 금융기관의 금융지주사 지배를 금지하고 있다. 금융지주사가 다른 금융지주사를 지배하려면 지분 100%를 보유해야 한다. 그만큼 투자자를 찾기가 어렵다.

반면 은행으로 매각하면 상황이 다르다. 금융지주사가 아니기 때문에 은행 대주주 자격 요건만 채우면 누구라도 인수할 수 있다. 그만큼 잠재투자자의 범위가 넓어진다.

게다가 그동안 지방은행과 증권계열 자회사 등 우리금융 계열사들을 대거 매각해 버렸기 때문에 우리은행의 몸집이 가벼워졌다. 현재 우리은행 30%의 시가는 2조5000억원 정도다. 프리미엄을 감안해도 3조원 정도면 국내 대형 시중은행을 인수할 수 있다는 의미다.

하지만 최근 수년간 은행업 업황이 악화되면서 투자 매력도 크게 떨어졌다는 점이 부담이다. 국내 은행들의 순이자마진, 수익 규모는 매년 추락하고 있다. 금융권 관계자는 "경영권 매각을 위한 입찰에서 유효경쟁을 만들 수 있느냐가 관건"이라며 "은행업의 상황을 감안할 때 현재로선 쉽지 않아 보인다"고 말했다.

공자위는 앞으로 2개월간 국내외 투자자들을 대상으로 기업설명회(IR)를 실시한다. 이어 9월에 매각공고를 내고 11월말에 입찰을 실시한다. 11월까지 복수의 투자자를 찾아낼 수 있느냐가 우리은행 매각 성공 여부를 가르게 될 전망이다.