똑같은 상품인데 부자용 금융상품에만 세제혜택

머니투데이 정인지 기자

2014.04.09 09:01

[불합리한 금융상품 세제]<4>ELS·RCF, 닮은꼴·다른 세금

편집자주 자산관리에 대한 관심이 늘어나고 있지만 불합리한 세제로 금융상품 투자자들은 정당한 수익금을 받지 못하고 있다. 투자자들의 권리보다 세금이 우선시되는 행정 편의주의적인 발상에 투자심리가 시들어가고 있다.

저금리와 위험 회피 성향으로 중수익·중위험 상품에 대한 수요가 늘고 있지만 비슷한 구조의 상품이라도 적용되는 세제가 달라 형평성에 맞지 않다는 지적이 나온다.

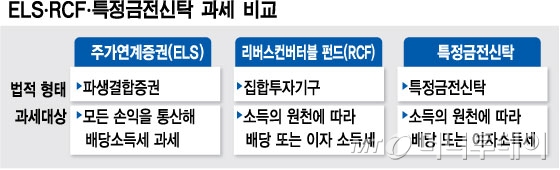

중위험·중수익 구조화 상품 가운데 가장 대중적인 것이 ELS(주가연계증권)이다. ELS는 개별 주식이나 주가지수와 연계돼 투자수익이 결정되는 상품으로 보통 채권과 주식, 파생상품에 투자해 수익을 낸다. 국내 주식, 파생상품 등은 매매차익이 비과세지만 ELS는 소득의 원천에 대한 구분 없이 일괄적으로 수익에 대해 15.4%의 세금이 부과된다.

리버스컨버터블 펀드(RCF)는 ELS와 마찬가지로 기초자산의 움직임에 따라 목표수익률을 제시하는 상품이다. ELS는 개별 주식이나 주가지수의 변동에 따라 상환수익률이 고정돼 있고 RCF는 운용사의 운용 결과에 따라 수익이 결정된다는 점만 다르다.

기초자산의 가격이 일정 수준 이상으로 올라가면 ELS는 추가수익이 증권사로 귀속되지만 RCF는 투자자에게 모두 배분되는 방식이다. 반대로 RCF는 운용 결과에 따라 조건이 충족돼도 목표수익률을 내지 못할 수 있다. RCF는 운용도 ELS와 비슷하다. 주식과 파생상품 등을 쌀 때 사서 비쌀 때 파는 변동성 전략을 사용한다.

전반적인 상품 구조나 운용방식이 비슷하지만 RCF는 주식 및 파생상품 매매차익을 제외한 나머지 수익에 대해서만 15.4%의 세금을 내면 된다. 세금이 부과되는 수익이 구분되기 때문에 금융소득종합과세 대상자라면 절세 효과가 높다. 이 때문에 RCF는 주로 거액 자산가들이 가입한다. 최저 가입한도 금액도 1000만원 이상으로 ELS의 100만원에 비해 10배 이상 높다.

특정금전신탁도 ELS의 구조를 그대로 따라 투자할 수 있지만 RCF처럼 수익을 발생시킨 원천에 따라 과세된다. 특정금전신탁은 투자자가 신탁재산의 운영방법 등을 지정하면 금융회사가 이에 따라 운용해 수익을 배당한다. 투자일임업과 비슷하지만 자산 소유권이 증권사 등 신탁사로 넘어가는 점이 다르다.

한 증권사 관계자는 "특정금전신탁이 ELS의 구조를 복제하기 위해서는 최소 10억원 이상이 필요하기 때문에 현실적으로 만들어지기 힘들지만 이론상 ELS와 같은 구조를 가지고도 세제 혜택을 받을 수 있는 것은 맞다"고 말했다.

RCF나 ELS형 특정금전신탁이나 자산가들을 위한 절세 상품이란 점은 공통점이다. 일반인들도 많이 가입하는 ELS에 비해 이런 자산가용 상품에 세제 혜택을 주는 것은 적절치 않다는 의견이 많다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>