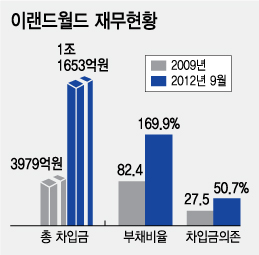

26일 금융투자업계에 따르면 이랜드그룹의 실질적인 지주사인 이랜드월드(신용등급 BBB+)의 지난해 9월말 기준 총차입금은 1조1600억원으로 3년만에 3배 가까이 늘었다. 이 기간 부채비율은 82.4%에서 169.9%로, 차입금의존도는 27.5%에서 50.7%로 두배 가량 높아졌다.

패션 브랜드 외에 동아백화점·우방랜드(2010년), 엘칸토(2011년), 사이판 팜스리조트·COPRC골프장(2012년) 등 유통·레저 사업에도 뛰어들면서 자금을 투입했다.

한 IB업계 관계자는 "이랜드파크와 유로이랜드 등 계열사가 M&A 자금 대부분을 지주사 격인 이랜드월드에 의존하면서 이랜드월드마저 현금고갈 상황에 빠지고 있다"며 "지난해 9월말 기준 EBITDA가 400억원에 달하는 데도 불구하고 처분가능현금은 오히려 -30억원인 처지"라고 말했다.

이 시각 인기 뉴스

시장에서 이랜드의 잇단 M&A와 이를 통한 사업 확대를 두고 "구슬이 서말이라도 꿰어야 보배"(나이스신용평가)라는 지적이 나오는 것도 이 때문이다. 자칫 '승자의 저주'가 반복될 수 있다는 얘기다. 지난해만 해도 M&A를 통해 성장세를 이어온 웅진그룹이 무리한 극동건설 인수에 발목 잡혀 무너졌다.

이랜드그룹은 이랜드패션차이나홀딩스(ELFCH)의 홍콩 증시 상장 등을 통해 자금을 조달하면 문제없다는 입장이지만 최소한 올 하반기까지는 상장이 불가능한 상황이다. 홍콩 시장은 국내보다 상장 절차가 복잡해 거래소 심의 과정에만 5~6개월이 걸린다. 그 사이 홍콩 시장 상황이 어떻게 변할지도 변수다.

IB업계 일각에선 2008년에도 공모가치만 확인하고 거래를 철회한 전력이 있다는 점을 문제 삼는 목소리도 있다. 자칫 그룹 계열사의 자금 문제가 터져 홍콩 상장에 악영향을 미칠 수 있다는 점도 부담이다.

이런 상황에서 이랜드월드만 해도 올해 만기가 돌아오는 회사채 규모가 1800억원에 달한다. 다음달에는 케이스위스 인수자금도 지급해야 한다. 시장 관계자는 "이랜드그룹이 2006년 인수한 홈에버(옛 한국까르푸)를 유동성 위기로 재매각한 적이 있지 않느냐"며 "비슷한 사례가 재연되지 말라는 법은 없다"고 말했다.

전문가들 사이에선 그룹 내 계열사 지분을 활용해 차입금을 줄여야 한다는 조언이 나온다. 이랜드월드가 지분 74.8%를 보유하고 있는 이랜드리테일의 경우 사업실적이 우수해 지분 공정가액이 장부가액을 넘을 것으로 예상된다.

정성훈 나이스신용평가 연구원은 "향후 계열사 지분을 이용해 유입된 현금으로 어느 정도까지 재무부담을 완화할 수 있는지가 M&A의 성패를 좌우하는 잣대가 될 것"이라고 말했다.