지난 7일 발표된 올 세법개정안은 다주택자에 대한 양도소득세 중과 배제뿐 아니라 3년 이상 보유시 세금을 감면해주는 '장기보유특별공제'까지 부활시켰다.

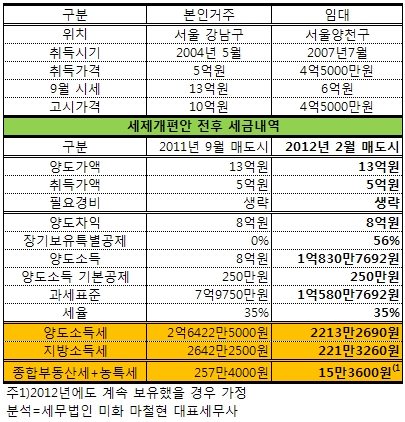

14일 세무법인 민화의 마철현 대표세무사 자료에 따르면 A씨는 지난 2004년 5월 5억원에 취득한 시세 13억원짜리 아파트(국토해양부 고시 주택공시가격 기준 10억원)를 내년 세법개정 완료후 매도할 경우 양도세(2213만2690원)와 지방소득세(221만3260원)를 합쳐 총 2434만5950원만 내면 되는 것으로 조사됐다.

종전에는 3가구 이상 임대했을 경우만 장기보유특별공제(연 3%)를 받았으나 이번 개정에서는 임대주택 외 자신이 살고 있는 집을 팔 경우는 1가구1주택으로 간주, 1주택자와 똑같이 연 8%씩 최대 80% 공제받을 수 있게 됐다.

만약 세법개정이 되지 않았으면 A씨는 양도소득 8억원에 대해 모두 과세하고 다주택자이므로 장기보유특별공제를 받지 못해 과세표준 7억9750만원에서 세율 35%를 적용, 총 2억9064만7500원의 세금을 내야 했다. 결국 A씨는 세법개정 덕분에 종전보다 세금을 8% 가량만 내게 된 셈이다.

이 시각 인기 뉴스

A씨는 이밖에도 지난 2007년 7월에 4억원(공시가격 4억5000만원)을 주고 산 아파트도 있다. 전세를 놨고 세금 감면을 위해 임대사업자로 등록했다는 전제하에 산출한 결과다. A씨는 임대주택 외 거주용 주택 1채만 갖고 있기 때문에 종합부동산세도 감면된다. A씨는 3년 이상 보유, 2년 이상 거주해 요건을 충족했다.

이 기준에 따라 A씨가 낼 종부세(농특세 포함) 예상액은 5년 이상 장기보유 공제후 15만3600원에 불과해 현행대로 2주택 모두 과세할 경우인 257만4000원과 비교해 16분 1 수준으로 줄어든다.

정재호 목원대 교수는 "고가의 주택을 여러 채 보유한 계층에 대해 감세할 경우 부동산 소유의 양극화만 더욱 심화시킬 뿐"이라며 "임대수익률을 올리기 위해 투자가치가 높은 소형주택을 선점해 대부분 월세로 돌릴 가능성이 높아 전세난을 해결하는 데도 실효성이 떨어질 수 있다"고 지적했다.