폭락장에서 금융상품에 대한 신뢰성을 상실하고 자금을 회수해 스스로 손실 회복에 나서는 이른바 앵그리 머니다. 과거 금융위기 때도 비슷한 일이 있었다. 지수가 폭락하자 펀드를 해지하는 고객들이 늘어났다. '펀드런'을 통해 썰물처럼 빠져나간 자금은 멀리 떠나지 않았다. 개인들이 손실 만회를 위해 직접 투자에 나서면서 이내 다시 주식시장으로 돌아왔다.

개인 투자자들의 직접 투자는 증시 변동성을 키우는 요인이 된다. 뉴스에 민감하게 반응하고 검증되지 않은 정보에 현혹되기 쉽다. 최근과 같은 폭락장에선 냉정하고 이성적인 판단보다 공포 분위기에 휩쓸리는 경우가 많다. 이 같은 쏠림을 막고 증시 변동성을 줄이기 위해선 직접 투자보다 펀드 등 금융상품을 통한 간접 장기투자가 늘어나야 한다.

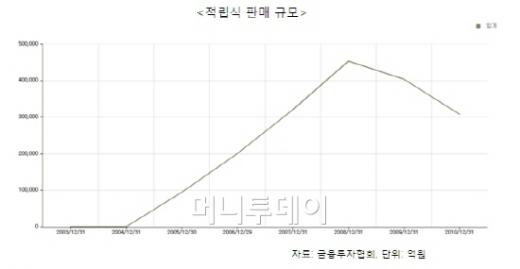

국내 적립식 주식형펀드 판매잔액은 2008년 정점을 찍은 후 감소세를 거듭하고 있다. 2008년 말 45조원을 웃돌던 적립식 펀드의 판매잔액은 지난해 말 현재 30조원대까지 줄어든 상태다. 2008년 860만개를 웃돌던 계좌수도 620만개까지 줄어들었다.

정부는 금융위기의 파고가 높던 2008년 10월 주식형펀드 장기 투자에 대한 세제 지원을 통해 증시 지원에 나섰다. 당시 주식형펀드에 투자할 경우, 1인당 매년 1200만원 한도로 3년까지 5~20%의 세제 혜택을 부여했다. 이 조치는 이듬해 12월까지 한시적으로 적용됐다.

이 시각 인기 뉴스

최근 증시가 크게 흔들리면서 금융투자업계에서도 10년 이상 장기 펀드 투자에 대한 세제 혜택 부활을 요구한 바 있다. 펀드 장기투자 세제 지원은 개인의 증시 간접투자를 유인할 뿐 아니라 투자기간도 늘릴 수 있다. 금융투자업계는 장기 투자 혜택이 없기 때문에 개인의 펀드 환매 주기가 갈수록 짧아지고 있다고 보고 있다. 잦은 펀드 환매 역시 증시 변동성을 늘리는 요인이다.

김석동 금융위원장 역시 최근 펀드 등 장기 투자상품에 대한 세제 혜택을 강조했지만 칼자루를 쥔 기획재정부는 균형재정 등을 이유로 난색을 표하고 있다.

미국, 영국 등은 장기 투자하는 어린이 펀드나 학자금 펀드에 세제 혜택을 주고 있다. 미국은 자녀의 학자금 마련을 위한 펀드에 세금 혜택을 부여하고 있고 영국은 어린이펀드(CTF) 가입을 의무화하고 보조금과 함께 세금 혜택을 주고 있다.