올해 1분기 실적발표부터 도입되는 K-IFRS의 가장 큰 특징 중 하나는 연결재무제표가 주 재무제표가 된다는 것이다. 기존 한국기업회계기준(K-GAAP)에서는 개별재무제표가 주 재무제표 역할을 해왔다.

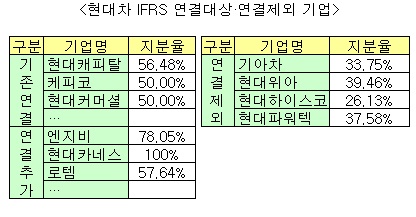

지배회사가 지분을 50% 초과 소유하고 있거나 실질적인 지배력이 있는 경우 연결대상에 포함된다. 기존 K-GAAP에서는 연결대상에서 제외됐던 자산 100억 미만의 회사나 특수목적회사(SPE) 등 모든 종속회사도 K-IFRS에서는 연결대상에 포함된다.

지분율이 50%가 되지 않더라도 자회사에 대한 사실상 지배력(De Facto control)을 인정받을 경우에는 연결대상이 포함된다.

K-IFRS를 조기 도입한 특수폐기물 처리업체 인선이엔티는 2009년 사업보고서에서 지분률이 30%에 불과한 이천에너지를 연결대상에 포함시킨 바 있다.

최대주주 측이 이천에너지의 지분 51%를 보유하고 있기 때문에 사실상 지배력을 인정받은 케이스다.

이 시각 인기 뉴스

간단하지만은 않다. 매출 영업이익 등의 개념 자체가 달라지기 때문이다. K-IFRS에서 매출은 기존의 재화 용역의 판매뿐만 아니라 기존 K-GAAP에서 영업외 수익으로 잡히던 이자수익과 로열티 수익, 배당수익 등도 포함한다.

K-GAAP에서는 정해져 있던 영업이익 항목도 이제는 기업 자율로 결정할 수 있게 돼 있다. 기존 영업외 손익에 들어가던 기타수익과 기타비용 항목이 영업과 관련이 있다면 영업이익 항목으로 들어가기도 한다.

항목수가 줄어들기도 하고 아예 영업이익을 공시하지 않아도 된다. 투자자 입장에서는 혼돈이 있을 수밖에 없다. 그 대신 재무제표의 주석에 영업이익을 산출하는 방법에 대한 자세한 내용이 들어간다. 전문가들이 투자자들에게 주석을 활용할 것을 강조하는 이유다.

추가되는 항목도 있다. 총포괄이익이라는 항목이다. 당기순익에 기타포괄순익을 가감해 구한다. 기타포괄손익은 이번 분기 혹은 사업년도에는 실현되지 않았지만 미래에 실현될 경우 당기손익으로 재분류되는 항목들이다.

자산재평가차액이나 보험수리적 손익, 해외사업장 환산외환차이, 매도가능금융자산의 재측정 손익 등이 이 항목에 들어간다. 기업에 따라 총포괄이익 항목을 따로 빼서 포괄손익계산서를 별도로 작성하기도 한다.

삼성전자가 대표적이다. 삼성전자의 2010년 포괄손익계산서를 보면 매도가능금융자산에 대한 평가이익 9324억원 등 총 1조1415억원의 기타포괄손익이 발생했다. 삼성전자의 지난해 당기순익이 16조1465억원인만큼 연결 총당기포괄이익은 17조2880억원을 기록했다.

업계에서는 기타포괄손익의 경우 당장 이번 분기의 당기손익에는 영향을 미치지 않지만, 미래의 당기순익이나 이익잉여금에 영향을 미칠 수 있는 만큼 총포괄이익 항목도 기업분석시 고려해야할 것으로 권하고 있다.

지배회사는 연결재무제표 외에 별도재무제표도 작성해야 한다. 지배회사 자체만의 경영성과를 분석하기 위해서다. K-GAAP에서 개별재무제표는 관계회사의 지분을 지분법을 적용해 당기순익에 반영하지만, K-IFRS에서는 원가법이나 공정가치법으로 평가하게 된다.

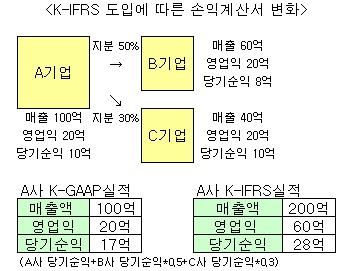

예를 들어 A사(당기순익 100억원)가 지분 30%를 가지고 있는 B사가 있다. 그런데 B사가 당기순손실 1000억원을 냈다. 그러면 A사의 연결재무제표 상 당기순손실은 900억원이 된다. K-GAAP 개별재무제표상에서는 당기순손실이 200억원(A사 당기순익 100억-B사 당기순손실 1000억*0.3)이 된다.

1000억원의 순손실 가운데 지분율 30% 만큼(300억원)의 손실을 A사 실적에 반영한 것이다. 그러나 별도재무제표 상에서는 B사의 주가가 떨어진 만큼만 재무제표에 반영을 한다. 원가법이나 공정가치법을 적용, 지배회사의 경영성과가 종속회사나 관계회사의 실적과 연동되지 않게 하기 위한 것이다.