더벨이 기사는 04월22일(16:31) 자본시장 미디어 '머니투데이 thebell'에 출고된 기사입니다.

저축은행이 부동산 프로젝트 파이낸싱(PF) 대출부실로 어려움을 겪고 있다. 하지만 HK저축은행은 달랐다.

◇ 부동산PF 비중 지속적 축소

구 부행장은 2006년 하반기 이후 부동산PF 비중을 줄이면서 개인 신용대출로 방향을 틀었다. 2009년부터는 부동산PF 대출을 사실상 중단했다. 2007년 6월 4102억원이던 부동산PF 대출액은 올 2월 1197억원으로 줄었다.

총여신에서 PF대출이 차지하는 비중도 24.8%에서 5.8%까지 떨어졌다. 기업대출까지 축소하면서 50%를 웃돌던 거액여신 비중은 올 들어 10%대로 낮아졌다.

이 시각 인기 뉴스

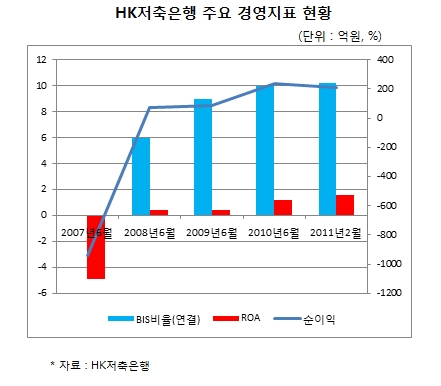

2007년 1000억원에 육박하는 적자를 기록했던 HK저축은행은 2008년부터 흑자로 돌아섰다. 지난해에는 235억원의 순이익을 기록했다.

포트폴리오 조정과정은 쉽지 않았다. HK저축은행은 업계에서 최초로 저신용자 대상 신용대출시장에 진입했다. 대부업체가 주도하고 있던 시장에 발을 디디면서 여론의 질타가 쏟아졌다.

장기 전략 실행에 따른 기회비용도 감수해야 했다. 당장 이익이 되는 거액여신을 포기하면서, 초기투자 비용도 필요했다.

구 부행장은 "초기에는 시스템 구축과 전산 파트에 대한 투자가 집중됐다"며 "이익이 나기 전 2년여 동안 내부에서조차 '갑론을박' 말이 많았다"고 소회를 털어놨다.

결국 대부업체 편중현상을 견제하면서, 최근 저축은행이 앞다퉈 진출하고 있는 개인 신용대출의 초기 모델을 완성했다.

◇ 안정적 영업채널·리스크 관리 시스템 강점

4년 간의 노력은 지난해부터 가시화되고 있다. 2007년 마이너스를 기록했던 ROA는 지난해부터 1% 대로 올라섰다. 국제결제은행(BIS) 자기자본비율(연결)은 10%를 웃돌고 있다.

2007년 186억원에 그쳤던 개인 신용대출 취급액은 올해 2월 말 기준 6004억원(총여신 대비 29%)으로 훌쩍 뛰었다.

현재 HK저축은행은 신규고객 IB(인바운드, 다이렉트영업) 30%, 신규고객 AG(대출모집중개인 간접영업) 30%, 기존고객 추가 대출 40%로 영업채널을 구축하고 있다.

구 부행장은 "연체율을 고객, 직업, 지역 등 60가지 지표로 나눠서 관리하고 있다"며 "주간 단위 분석 결과를 월별로 적용한 뒤 특정지표가 나빠지면 심사기준을 바꾸고 있다"고 설명했다. 현재 5~7등급 고객이 전체 80% 안팎을 차지하고 있다.

최근에는 크레인, 덤프트럭, 트랙터 등 산업재 담보대출에도 관심을 기울이고 있다. 업무경험을 바탕으로 또 다른 수익기반을 창출하겠다는 포부다.

구 부행장은 "장기적으로 개인 신용대출, 아파트 담보대출, 산업재 담보대출 등의 신상품을 3:4:3 비율로 끌고 갈 계획"이라며 "수용·통제 가능한 리스크 범위 안에서 영업을 추구한다는 원칙에는 변함이 없다"고 강조했다.