대출금리의 기준이 되는 91일물 CD금리가 꾸준히 오른 탓이다. 22일 현재 3.41%로 연초보다 무려 0.6%포인트 넘게 상승했다.

"우리처럼 가산금리가 높으면 금리가 더 오를 경우 갈아타는 게 낫지요. 하지만 대출을 만기 이전에 갚을 때 내야하는 중도상환수수료도 꼭 따져 봐야 해요" 나씨의 막내 동생인 나신용씨가 신중한 결정을 주문했다. 한시적으로 은행들이 중도상환수수료를 면제해주기도 했지만 요즘은 통상 대출 후 3년까지는 1~2% 수준의 수수료를 받는다.

이 시각 인기 뉴스

피 말리는 빚 독촉에 유치원 다니는 딸아이가 신경이상증세까지 보일 즈음 오희망씨는 콩팥을 내다팔기로 결심했다. 그나마 사기꾼에게 걸렸다. 검사 경비 명목으로 입금한 100만원만 날렸다. 하루하루가 절망이었다.

◇서민금융제도, '아는 게 힘'=형수의 부탁을 받은 나신용씨는 희망씨를 돕기로 했다. 금융감독원에 다니는 친구 신검사씨가 도움을 줬다. 그는 "빚이 너무 많아 상환능력이 없다고 판단되면 돌려막기를 중단하고 즉시 신용회복위원회를 찾아야 한다"고 말했다. '빚의 고리'를 차단하는 게 최우선이란 뜻이다.

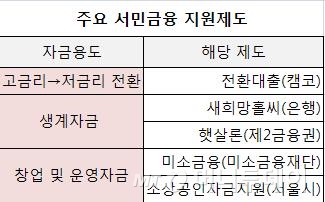

친구의 안내로 설명들은 서민금융지원제도는 다양했다. 먼저 고금리 대출을 저금리대출로 바꾸고 싶을 때는 전환대출(바꿔드림론)을 이용하면 된다. 바꿔드림론은 6개월이 경과된 연20% 이상 고금리채무를 보유한 신용 6~10등급자에게 보증을 통해 은행의 저금리대출(평균 연11%)로 전환해주는 제도다. 연소득 2600만원 이하 저소득층은 신용등급에 관계없이 지원받을 수 있다. 한국자산관리공사(캠코)가 담당하며 최대 3000만원까지 가능하다.

생계자금이 필요하다면 은행권의 새희망홀씨, 상호금융회사 등의 햇살론을 활용할 수 있다.

새희망홀씨는 연소득 3000만원 이하 또는 신용등급 5~10등급이면서 연소득 4000만원 이하인 사람이 대상이다. 햇살론은 연소득 2600만원 이하 또는 신용등급 6~10등급이면서 연소득 4000만원 이하인 사람이 가능하다. 정부는 올해 새희망홀씨 1조원, 햇살론 2조원을 각각 지원할 계획이다.

창업이나 운영자금이 필요하다면 미소금융재단의 미소금융 및 서울시 소상공인지원센터의 소상공인자금지원을 문의할 수 있다. 미소금융은 신용등급 7등급 이하자(금융거래 실적이 없는 일부 5~6등급 포함)가 대상이다. 소상공인자금지원은 창업교육 이수 및 컨설팅을 받은 서울시 사업자로서 사업자등록 후 3개월 이내인 창업자 또는 업종전환자가 받을 수 있다.

오희망씨는 신용회복위원회의 취업지원프로그램도 이수하고 있다. 형식적일 것이란 생각은 빗나갔다. 짜임새 있는 지원과 상담사들의 열정은 그에게 희망을 줬다. 생계유지수당(월 최대20만원)도 나오고 취업에 성공하면 최대 100만원의 인센티브도 준다.

희망씨는 "빚 독촉 안 받으니 살 것 같다"며 "돈을 내도 시원치 않을 판에 돈을 받으며 취업알선 서비스를 받으니 감동적"이라고 말했다.