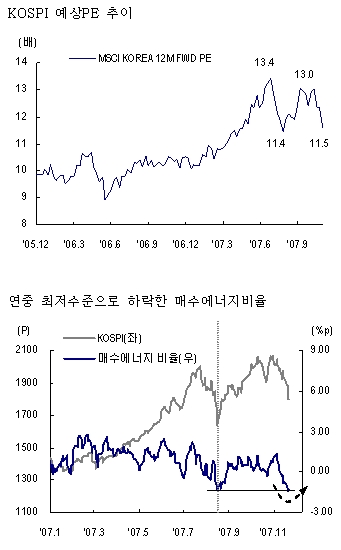

그러나 한국기업들의 이익전망이 양호한 가운데 가파른 주가하락으로 오히려 밸류에이션(Valuation) 측면에서 매력도는 증가하고 있다. 지난 7월말 고점에서 한국증시(MSCI Korea기준)의 12개월 예상PE는 13.4배로 2000년 이후 최고수준이었다.

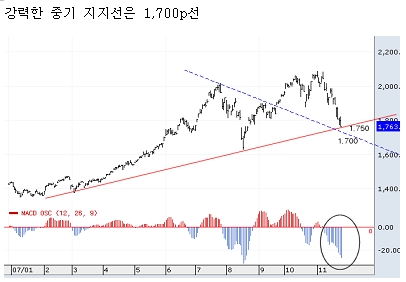

특히 현재 시장에너지를 나타내는 Net-Buying Power의 매수에너지비율이 지난 8월과 같은 연중최저를 기록해 극단적인 과매도국면 이후에 발생하는 반등흐름이 예상된다.

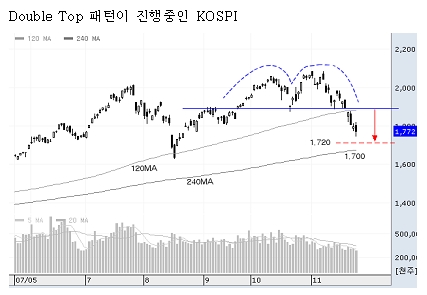

현재 추정되는 패턴의 하락목표치는 1720선이다. 급락으로 중기추세선이(1750선) 위협받고 있지만 MACD 오실레이터가 과매도국면에 진입하는 등 1720~1750에서의 반등가능성이 커지고 있다.

결론적으로 12개월 예상PE가 저점을 기록하였던 8월(1638)수준까지 하락해 1700대 중반 이하 수준으로 지수가 하락한다면 Valuation 매력뿐 아니라 극단적인 과매도 영역에 진입하여 반등 가능성이 매우 높은 것으로 판단한다.

이 시각 인기 뉴스

한편 이번 주에 반등흐름이 나타날 가능성은 높지만, 그것이 추세전환을 의미하는 것은 아니다. 지난 15일 Technical Sell 시그널이 나타났다. 매도시그널이 나타난 후 상승국면이라고 하더라도 통상 1~3개월간의 조정이 수반된다는 점에서 일정부분 기간조정은 필요한 상황이다.

따라서 V자형 반등 및 추세복귀 가능성보다는 이전의 지지선이던 1900선에서의 저항 및 이후 하방경직성을 강화시키는 과정을 통하여 조정국면이 진행될 가능성이 크다. 결국 이번 반등에는 향후 추세복귀 이후를 대비하여 선도주의 재편 및 포트폴리오의 재구성에 대응하는 전략이 필요하다.