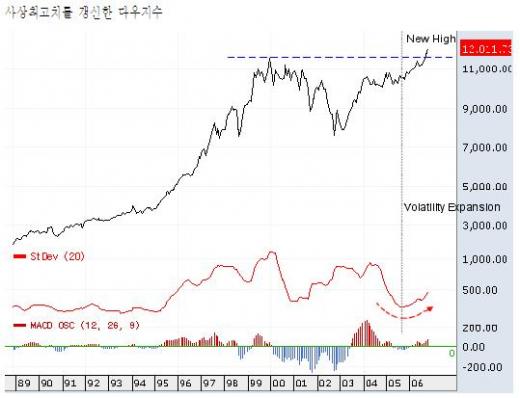

① 시가총액방식이 아니라 단순주가평균방식이라는 가격지수적인 측면

② 소수의 대형우량주만을 대상으로 하여 대표성에 문제가 제기될 수 있으며, 지속적으로 종목교체를 하여 연속성에서 의문이 제기될 수도 있다는 점

③ 구성종목이 전통제조주 중심이어서 지난 2000년 초 IT버블의 충격에서 다소 빗겨갈 수 있었다는 점에서 사상최고 갱신은 절대적인 의미보다는 상징적인 의미를 부여할 수 있다.

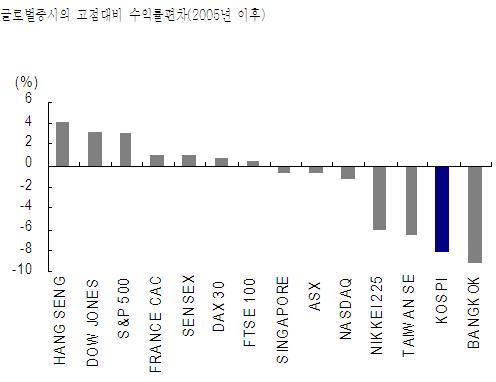

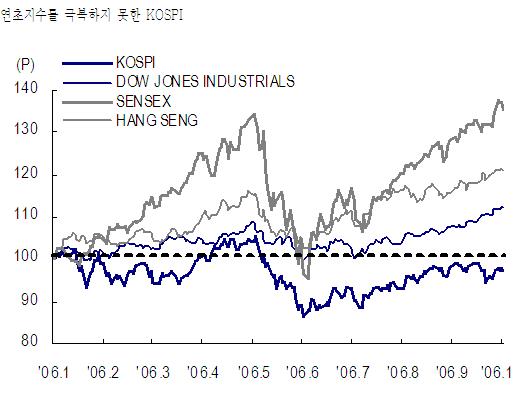

현재 글로벌증시에서 2005년 이후 고점대비 현재지수의 수익률편차를 조사해보면, 홍콩증시(항셍지수)와 다우지수가 사상최고치를 갱신하며 강세를 이끌고 있으며, S&P500지수 및 유럽증시들이 새로운 고점을 만들면서 강세에 가담하고 있다. 그러나 한국을 비롯하여 나스닥, 일본, 대만, 태국 증시는 여전히 전고점을 돌파하지 못하여 글로벌증시의 강세가 이어질 경우 상대적으로 가격메리트가 살아날 것으로 예상된다.

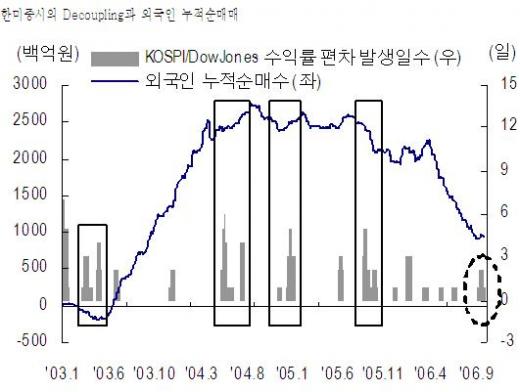

그러나 과거 대부분의 경우 Decoupling이 1.5개월 이상 지속된 경우가 없어 9월 이후 발생하고 있는 최근의 현상도 조만간 동조화를 보일 것으로 예상된다. 특히 과거 Decoupling이 강하게 진행되었을 경우 외국인의 매매패턴이 미국시장흐름에 좌우되는 경향이 있었으며, 궁극적으로 KOSPI의 방향성이 미국시장의 방향성과 동조화 되었다는 점에서, 미국시장 강세가 KOSPI에 긍정적으로 미칠 것으로 판단된다.

이 시각 인기 뉴스