역사적 신고치를 넘어 계속 올라가는 기업이익을 고려한다면 주가도 덩달아 올라갈 것만 같다. 80년대 이후 애널리스트들이 추정하는 1년 예상 EPS(주당순이익)와 주가 방향이 서로 유사하다는 점도 고무적이다.

첫번째 의문은 '1년 앞을 내다본 애널리스트의 이익 예상치가 과연 주가에 선행하는가'이다.

증권사 애널리스트의 주된 업무는 커버하고 있는 기업의 이익을 추정하는 일이다. 그런데 영업을 위해서 매수 보고서를 많이 내다보니 이익도 과대추정되는 경우가 많다. 그리고 주가가 움직이면 이유를 찾아서 EPS를 변경하는 경우도 있기 때문에 기업이익이 오히려 주가에 종속된다고 보는 것이 설득력 있다. 2000년 이후 한국증시에서 많이 사용되는 I/B/E/S의 컨센서스 데이터는 증권사(셀 사이드) 애널리스트들의 이익추정치를 집계한 것이기 때문에 시세에 후행하는 경우가 많다. 오히려 시세 눈치(?)를 덜 보는 바이사이드(투신사, 자산운용사 등) 애널리스트의 이익추정도 같이 포함시키면 보다 재미있는 결과가 나올 것 같다.

미국 기업들의 이익은 앞으로도 계속 좋아질 수 있다. 달러약세가 아시아 내수부양으로 이어져 미국 기업 수출이 좋아지고, 기업은 투자를 늘리고, 종업원들의 근로소득은 증가하고, 주택시장 연착륙으로 소비도 견조하게 유지된다면 주가도 계속 올라갈 것이다. 다만, 이미 인식된 이 같은 낙관적 기대 보다는 무언가 다른쪽에서 투자 아이디어를 찾고자 하는 노력이 필요하다. 시세를 예측하는 작업은 늘 그랬듯이 만만치 않다.

그래서 필자는 현재 상황을 잘 정리해서 미래를 예측하는 일 보다는 미국 증시의 역사속에서 아이디어를 얻으려고 한다.

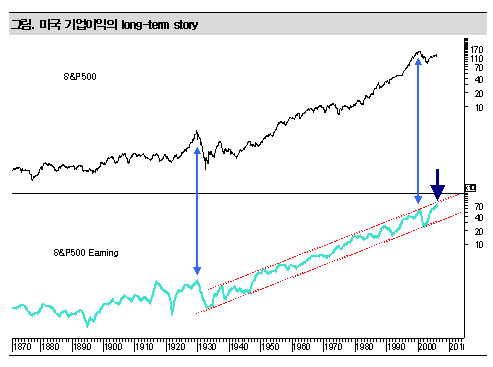

100년 이상의 기업이익 데이터를 보면 기업이익은 주가에 동행하거나 후행하는 경우가 많다. 특히 중기 추세가 전환될 경우에는 주가가 기업이익 보다 2~3분기 먼저 고점을 치기도 한다. 산업 사이클에 대한 스토리를 겸비하고 EPS추이를 본다면 모를까 ESP추이만 놓고 주가를 예측하는 것은 매우 위험한 발상이다.

이 시각 인기 뉴스

기업이익을 테크니컬하게 보면 재미있는 모습이 발견된다. S&P500 기업이익이 1930년부터 지금까지 장기 상승채널을 형성하고 있기 때문이다<그림>. 특히 2003년 기업이익 바닥은 1932년과 1949년 기업이익 바닥을 연결한 상승 추세 지지선이라는 점이 주목된다. 문제는 2006년 3월 S&P500 기업이익이 상승채널 상단부에 인접해 있다는 점이다.

2003년 이후 미국 기업이 좋아진 부분은 중국의 경제성장을 비롯한 세계 경기호조에 따른 영향인 것 같다. 문제는 이 같은 재료를 가지고 앞으로도 똑 같은 기울기로 기업이익이 좋아질 수 있느냐 하는 점이다. 그래서 올 여름을 전후해서 발표될 미국 기업 EPS 발표가 매우 중요하다. 70년 기업이익 상승추세의 규칙성을 감안한다면 미국 기업이익은 둔화될 가능성이 높아 보인다.