17일 보험업계에 따르면 MG손해보험·롯데손보를 비롯해 KDB생명·ABL생명·동양생명 등 보험사 잠재 매물에 시장 반응은 마냥 긍정적이지 않다.

IB업계 관계자는 "MG손보는 영업력이 없고 브랜드 가치도 훼손된 매물"이라며 "보험사를 사게 되면 신규 자본을 넣어야 하는데 자본 확충 수요만 있고 자체적으로 개선할 여지가 없는 곳이다. 얼마만큼의 자금을 들여야 건전성이 개선될 수 있는지도 가늠이 안 된다"고 밝혔다.

반면 인수 후보자 입장에선 현재 시가총액(8891억원)에 경영권 프리미엄을 더해도 2조원 이상은 부담스럽다는 입장이다. 한 금융지주 관계자는 "좋은 물건이 좋은 가격에 나오면 당연히 인수를 검토해볼 수 있지만 비싼 가격에 인수하면 부담이 클 수 있다"고 밝혔다. 한 보험 업계 관계자는 "롯데손보는 팔려는 가격과 사려는 가격의 간극이 너무 크다"고 말했다.

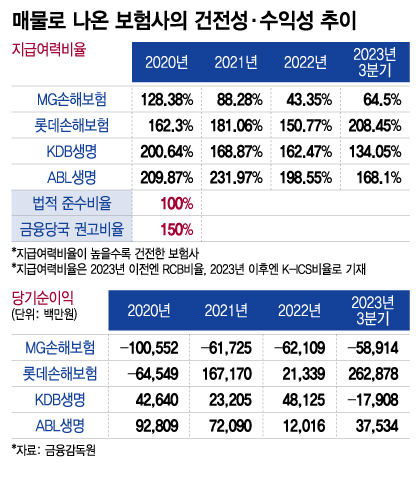

시장에 나온 다른 매물도 제각기 문제를 안고 있다. KDB생명은 지난해 하나금융지주가 인수 의사를 내비쳤으나 2달간 실사를 거친 후 매각이 불발됐다. 실사 과정에서 부실한 건전성과 악화한 수익성이 드러나면서 매각이 엎어진 것으로 추정된다. KDB생명의 킥스는 지난해 3분기 134.05%였다. 같은 기간 당기순손실은 179억원을 기록했다. ABL생명도 지난해 매각을 시도했으나 우선협상대상자 선정에 실패했다. ABL생명은 새 국제회계기준(IFRS-17)상 수익성에 불리한 저축성보험의 의존도가 높은 편이다.

이 시각 인기 뉴스

현재 매물로 나온 보험사는 매각에 실패하면 자본 확충 등을 통해 다음 매각을 준비하거나 플랜B에 돌입할 것으로 예상된다. 금융위원회로부터 업무 위탁받아 MG손보의 매각을 추진하는 예금보험공사는 이번에 제시한 주식 매각(M&A) 또는 자산·부채 이전(P&A) 방식으로도 팔리지 않을 경우 플랜B까지 고려하는 것으로 알려졌다.

예보가 보험사를 신설해 계약을 이전받은 후 회사를 정상화해서 매각하거나, 다른 보험사에 보험 계약과 부채 및 관련 자산을 매각하는 방법도 대안으로 꼽힌다. 실제로 2003년 리젠트화재의 보험계약 등을 메리츠화재, 삼성화재, 현대해상, KB손해보험이 공동매입한 적이 있다.