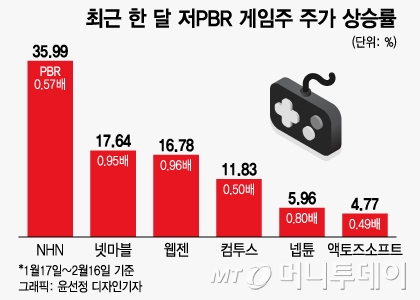

19일 한국거래소에 따르면 온라인과 모바일 게임 사업을 하는 NHN (23,700원 ▼50 -0.21%)는 지난달 17일부터 지난 16일까지 한 달 동안 주가가 36% 상승했다. 현재 NHN의 PBR는 0.57배로 게임주 안에서도 대표적인 저평가 종목으로 꼽힌다. 정부가 코리아 디스카운트 해소를 위한 증시 부양책을 발표한 지난달 17일 이후 재평가 기대감이 커지면서 주가가 올랐다는 분석이다.

신작 게임 기대감과 성과에 따라 주가가 움직이는 게임주는 통상 성장주 혹은 고평가주로 통했다. 현재 실적도 중요하지만 미래 신작 게임의 가치가 기업가치에 더 많은 영향을 미치기 때문이다. 밸류에이션(가치평가) 방식도 PBR 보다는 PER(주가순이익비율)나 EV/EBITDA(법인세 등 차감전 영업이익 대비 기업가치 비율)가 더 많이 이용됐다. 게임회사의 순자산보다는 이익창출능력이 더 중요하다는 의미다.

미래에셋증권에 따르면 국내 시가총액 상위 12개 게임사의 올해 예상 PBR 평균은 1.6배로 미국(3~4배)이나 일본(2~3배) 게임사에 비해 떨어진다. 12개 회사 중 42%인 5곳은 PBR 1배 미만이다.

임희석 미래에셋증권 연구원은 "게임사 전반의 주주환원 정책이 강화하면서 PBR 1배 이하 기업들은 신규 배당 정책을 도입하거나 자사주 매입·소각을 확대할 가능성이 높다"며 "게임업종 전반의 투자심리 개선으로 이어질 것"이라고 분석했다.

이 시각 인기 뉴스

게임사의 사업구조는 게임 출시를 통한 이익 창출인 만큼 PBR만 보고 투자하기 보다 실적 안정성과 성장성, 현금 여력 등을 종합적으로 살펴보는 것이 중요하다.

신한투자증권은 게임사의 낮은 PBR가 신작 출시 시점에 효과를 낼 수 있다는 분석을 내놨다. 게임사는 신작 개발 과정에서 소요되는 모든 개발 비용(인건비 등)을 당분기 영업비용으로 처리하기 때문에 게임 출시 이후에는 추가적인 인건비가 발행하지 않는다. 신적 출시 시점에 PBR가 낮다는 건 그만큼 신작 성과에 따른 영업 레버리지가 높게 발생할 수 있다는 의미다.

현금 여력도 중요하게 살펴볼 요소다. 게임사의 성장 전략 중 하나는 M&A(기업 인수·합병)를 통한 IP 확장인데 현금성 자산이나 보유 자사주 등을 M&A에 활용할 수 있다. 현금이 많다는 건 기존 게임이 안정적인 캐시카우 역할을 하고 있다는 의미이기도 하다.

증권가에서는 PBR 1배 이하 게임주 중에서 주목할 종목으로 NHN, 웹젠, 컴투스 등을 꼽았다. PBR 1배 이상 중에서는 크래프톤 (239,500원 ▼500 -0.21%)과 엔씨소프트 (176,100원 ▼1,900 -1.07%) 등이 유망하다는 분석이다.

강석오 신한투자증권 연구원은 저PBR 종목으로 웹젠을 추천하면서 "웹젠은 낮은 PBR뿐 아니라 현금성 자산과 높은 자사주 보유 비율(전체 발행주식수의 15.7%), 단기 실적 전망 등 다양한 조건에 부합한다"며 "지난해 2월 상장 이래 처음으로 소각을 진행한 만큼 추가적인 주주환원 정책이 등장할 수 있을 것"이라고 분석했다.

정호윤 한국투자증권 연구원은 "게임사 중 가장 많은 현금성 자산을 보유한 기업은 크래프톤(약 3조2000억원)과 엔씨소프트(약 2조1000억원)"라며 "두 기업 모두 밸류에이션 부담이 크지 않으며 향후 현금성 자산을 활용한 기업가치 개선이라는 기업 밸류업 프로그램 취지에도 부합한다"고 설명했다.