11일 생명보험업계에 따르면 이달 기준 교보생명의 5년납 저해지 종신보험의 10년 유지환급률과 NH농협생명의 7년납 저해지 종신보험의 10년 유지환급률이 각각 131.5%와 133.0%였다.

두 회사 뿐만 아니라 한화생명, 신한라이프, 동양생명, 푸본현대생명, 하나생명, DB생명 등도 5년납 혹은 7년납 종신보험 10년 유지환급률을 130% 이상으로 책정했다.

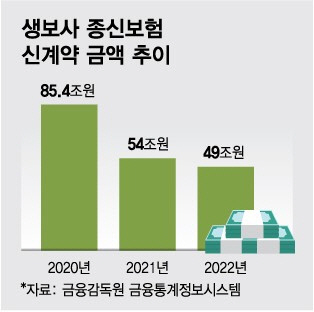

생보사들이 이익을 줄이면서까지 단기납 종신보험 환급률을 올린건 매출 확대를 통한 원수보험료 확보와 IFRS17(새국제회계기준) 하에서 미래가치를 나타내는 CSM 확대에 유리했기 때문이다. CSM은 종신보험과 같은 보장성보험 계약이 많을수록 유리한 것으로 알려졌다.

그러나 단기납 종신보험 판매가 과열되면서 부작용 우려가 고개를 들었다. 일부 영업 현장에서 단기납 종신보험을 저축성보험인 것처럼 팔거나 상대적으로 보험료가 저렴한 저해지 상품을 추천하면서 해지환급금이 일반 상품에 비해 적다는 설명도 하지 않는 경우도 있었다.

이 시각 인기 뉴스

금융당국이 과열경쟁을 자제해 달라는 협조문을 생보업계에 보냈고 하반기 들어 단기납 종신보험의 환급률이 다시 100% 이하로 내려갔다. 올해도 계약 만기 환급률 자체는 대부분의 생보사가 100% 이하로 유지한다. 하지만 10년 유지 환급률을 올리는 미끼를 내세워 다시 과열경쟁이 유도되는 모습이다.

보험업계는 시장 환경 변화로 업계 매출경쟁이 미래보단 눈앞의 위기 모면만을 목적으로 점점 변하고 있다고 분석한다. 당장 상품 계약을 늘릴 수 있지만 10년 뒤 대량 계약 해지가 발생하면 막대한 자금이 빠져나가 자본확충과 건전성을 어렵게 할 수 있다.

생보업계 한 관계자는 "당국의 조치에도 불구 생보업계가 주력으로 추진할 신상품이 없다보니 다시 단기납 종신에 집중하는 분위기"라며 "단기납 종신보험은 특정시점에 해약이 집중될 수 있어 장기적인 관점의 관리가 필요하다"고 말했다.