임종철 디자인기자 /사진=임종철 디자인기자

임종철 디자인기자 /사진=임종철 디자인기자6일 금융정보업체 에프앤가이드에 따르면 지난 5일 기준 코스피 지수의 12개월 포워드 PBR은 0.87배다. 코스피 지수가 외국인 11거래일 연속 순매도 속 2400선까지 밀리면서 코스피 지수가 청산가치인 PBR 1배에도 못 미치는 수준으로 떨어졌다.

대표적으로 최근 업종 피크아웃 우려 속 자동차 관련주가 일제히 저평가 상태로 떨어졌다.

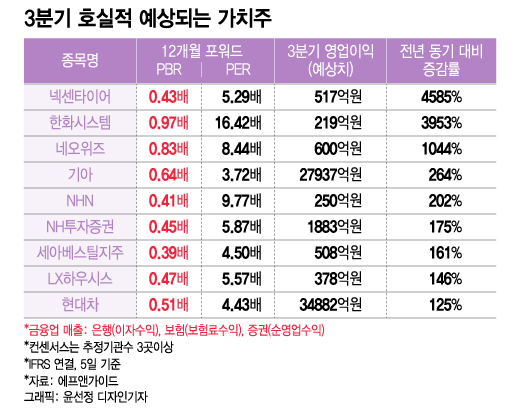

기아 (118,200원 ▲1,600 +1.37%)는 3분기 영업이익이 2조7937억원에 달해 전년 동기 대비 264% 뛴 호실적을 내놓을 것으로 추정된다. 순이익도 2조367억원으로 344% 상승할 것으로 예상된다. 이에 시장이 출렁이는 상태에서도 최근 4일 연속 주가가 상승했다. 외국인 순매수세는 지난달 19일부터 10거래일 연속 지속된다. PBR은 0.64배로, 저평가 상태다.

현대차 (249,500원 ▼500 -0.20%) 역시 PBR이 0.51배에 그친다. 그러나 3분기 영업이익과 순이익 예상치는 3조4882억원, 2조8271억원으로 전년 동기 대비 각각 125%, 100% 증가가 기대된다. 현대모비스 (240,500원 ▼3,500 -1.43%)도 3분기 영업이익이 18% 증가한 6775억원으로 예상되지만, PBR은 0.49배 수준이다.

이 시각 인기 뉴스

유지웅 다올투자증권 연구원은 완성차 업체에 대해 "9월 국내 공장 생산량이 비수기 영향을 받았음에도 불구하고 미국, 인도 등 해외생산 반등이 시작돼 전체 도매판매 상승을 이끌었다"며 "3분기 손익 불확실성이 해소됐고 4분기에 신차 모멘텀이 가세해 기업가치 반등 국면에 진입했다"고 판단했다.

중국인 단체 관광이 허용되면서 돌아온 유커(중국인 관광객) 수혜가 기대되는 유통주들은 주가가 현저히 저평가된 상태다. 신세계 (162,900원 ▼1,100 -0.67%)와 현대백화점 (50,800원 0.00%)은 PBR이 각각 0.38배, 0.27배, 롯데쇼핑은 0.21배 수준까지 떨어졌다.

이들은 3분기 실적 개선세가 미미하다. 지난해 코로나19 속 보복소비에 따른 명품 매출 증가가 높은 기저효과로 작용한 탓이다. 그러나 외국인 관광객이 회복되면서 국내 백화점 매출은 물론, 면세사업부 매출도 증가할 것으로 전망돼 저평가 상태를 기회로 삼을 수 있다는 증권가 평가가 잇따른다.

이승은 유안타증권 연구원은 "8월 지난해 고베이스 영향으로 명품 매출이 역성장세를 기록했는데 9월부터 다시 플러스 성장이 예상된다"며 "단체관광 면세점 매출도 4분기 이후 증가할 것"이라고 내다봤다.

이외 게임주인 네오위즈 (21,350원 ▲150 +0.71%)는 지난달 출시한 'P의 거짓'이 엇갈린 평가에도 실적개선세가 뚜렷하다. 3분기 영업이익 600억원, 순이익 527억원을 기록해 전년 동기 대비 각각 1044%, 547% 증가가 기대된다. PBR은 0.83배 수준이다. 외국인 매수세도 최근 8거래일 연속 이어졌다. 적자 사업을 정리하고 있는 NHN도 올 3분기 영업이익 250억원을 달성, 전년 동기 대비 202% 개선된 실적을 내놓을 전망이다.NHN의 PBR은 0.41배다.

박소연 신영증권 연구원은 " 고금리가 고착화되는 환경에서는 PBR 관점의 접근을 고민해볼만 하다"며 "인플레이션 시기에는 자산가치가 곧 기업가치가 되는 경우가 많다"고 짚었다.