15일 유비케어에 따르면 이 회사는 올해도 최근 수년 간 지속한 디지털 헬스케어 관련 신사업 추가 활동을 이어간다. 지속된 투자와 사업 확대에 따른 외형성장에도 수익성은 뒷걸음질 쳤지만, 여전히 중장기 경쟁력 확보에 집중한다는 전략이다.

유비케어는 지난 2017년 병·의원 예약 및 접수에 활용되는 원격의료 플랫폼 '똑닥' 서비스를 시작하며 B2C(기업-소비자간 거래) 모바일 헬스케어 플랫폼까지 사업 영역을 확대했다. 이듬해에는 요양·한방병원 EMR 솔루션 분야 선두기업인 헥톤프로젝트를 인수하며 고령층에 특화된 실버케어 플랫폼 '또하나의가족'을 포트폴리오에 추가했다.

이에 따라 유비케어 사업 영역은 EMR솔루션과 유통, 제약데이터, 제조사업 등 총 4개 부문으로 확대됐다. 유비케어 편입 전부터 디지털 헬스케어 스타트업에 투자해온 녹십자그룹의 종합 헬스케어 플랫폼 사업 육성 의지가 반영된 결과다.

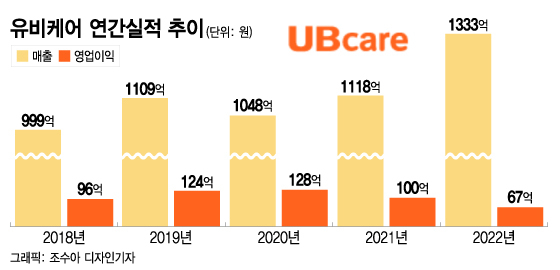

늘어난 신사업에 외형은 성장을 이어가고 있다. GC케어 편입 첫 해 1048억원이었던 매출액은 지난해 1333억원까지 증가했다. 다만 2020년 128억원으로 사상 최대치를 기록했던 영업이익은 2021년 100억원, 2022년 67억원으로 감소했다. 신사업 대부분이 아직 안정적 수익모델을 구축하지 못한데다, 투자 비용이 반영되며 수익성이 악화된 탓이다. 올 1분기 역시 매출액은 23.8% 증가했지만, 영업이익은 18.1% 감소한 실적을 보였다.

이 시각 인기 뉴스

유비케어는 당장의 수익성 보단 중장기적 성장동력 마련 행보를 지속한다는 계획이다. 디지털 헬스케어 시장이 본격적인 개화를 앞두고 있는 만큼 단기 출혈을 감수해서라도 경쟁력을 확보한다는 목표다. 실제로 유비케어는 지난 2월 국내 제약사를 대상으로 의약품 통계 데이터 분석 솔루션 '유비스트 애널리틱스'를 출시한데 이어 5월 195억원을 투자해 크레템 지분 100%을 취득했다. 제조사업 직접 투자를 통한 경영권 확보로 유통사업과의 시너지를 극대화 한다는 계획이다.

유비케어 관계자는 "사업간 시너지 발생을 도모할 수 있거나 새로운 영역에 좋은 진출기회가 있다면 추가적인 투자 계획을 보유하고 있는 상황"이라고 설명했다.

뚝심있는 투자에 대한 결실은 서서히 가시화 되는 중이다. 견고한 EMR 점유율과 병·의원 유통 제품군 확대에 기존 사업 매출 안정성이 강화됐고, 신규 영역인 모바일 헬스케어 플랫폼의 수익 모델 구체화도 가시권에 진입했다. 특히 주력 사업인 EMR 인프라는 향후 동력이 될 원격진료 사업의 든든한 배경으로 작용할 전망이다. 정부는 최근 코로나19(COVID19) 팬데믹 당시 한시적으로 허용됐던 비대면 진료의 제도화를 검토 중이다.

허선재 SK증권 연구원은 보고서를 통해 "의료정보 사업이 연평균 최소 1000억원 이상의 매출액과 100억원 수준의 영업이익을 창출할 것으로 예상되는 가운데 똑닥 등 B2C 모바일 헬스케어 플랫폼을 통한 추가 실적이 전망된다"며 "올해 하반기에는 지금까지 R&D 비용을 지속 투입했던 똑닥의 수익모델 구체화로 본격적인 수익 회수 구간 진입이 예상된다"고 분석했다.

이어 "올해 영업이익 역시 전년 대비 소폭 감소가 예상된다. 올해까지 신사업 추진을 위한 준비시기를 보낸 뒤 내년부터 점진적 신사업 수익 회수가 시작될 것"이라며 "아직 원격의료에 대한 명확한 기술·제도적 가이드라인이 부재해 당장 가시적 수익 창출은 어렵겠지만, 향후 시장이 개화됐을 때 직접적 수혜가 기대된다"고 덧붙였다.