거래 환경은 유가증권시장, 코스닥과 큰 차이가 없다. 기본적으로 한국거래소의 주식 시장과 주문 방식이 같다. 매매 시간은 오전 9시부터 오후 3시30분까지다. 하루 동안 가격 변동 폭은 기준가격 대비 상한가 30%, 하한가 30%다. 동시호가 및 시간외시장은 없다.

개인 투자자가 느끼는 큰 차이는 아니지만, 매매 체결 방식도 거래소 시장과 다소 다르다. K-OTC는 상대매매방식을 적용하고 있다. 이는 매도 호가와 매수 호가의 가격이 일치하는 경우 일치하는 수량 범위 안에서 자동으로 매매가 체결되는 방식이다. 동일 가격 호가의 경우 먼저 접수된 호가가 우선 거래된다. 매도 호가와 매수 호가가 일치하지 않을 경우 거래 체결을 원하는 투자자는 상대 호가를 탐색해 자신의 호가를 정정해야 한다.

2018년 카페24를 비롯해 2019년 웹캐시, 지누스, 피피아이 등 K-OTC 거래 기업이 거래소 시장에 상장하는 사례도 늘어나고 있다. 이 때문에 최근 K-OTC에서 경쟁력을 갖춘 비상장 기업의 주식을 먼저 확보하려는 수요도 덩달아 증가하는 추세다. 2018년 1월부터 소득세법 개정에 따라 K-OTC 시장 중소 및 중견 기업 양도소득세 면제가 시행됐고, 2017년과 2019년 두 차례에 걸쳐 증권거래세율 인하를 통해 거래세가 0.25%로 낮아진 점도 투자자 발길을 끈 요인이란 평가다.

이 시각 인기 뉴스

실제로 K-OTC 하루 평균 거래금액은 2017년 약 10억9000만원에서 2018년 약 27억7000만원, 2019년 약 40억3000만원으로 늘었다. 지난해 총 거래대금은 약 9903억원으로, 전년 대비 46.6% 증가했다. 지난해 12월 27일에는 하루 거래대금이 약 236억원으로, 사상 최고 기록을 달성했다. K-OTC에 대한 투자자 관심이 최근 들어 부쩍 높아지고 있다는 신호다.

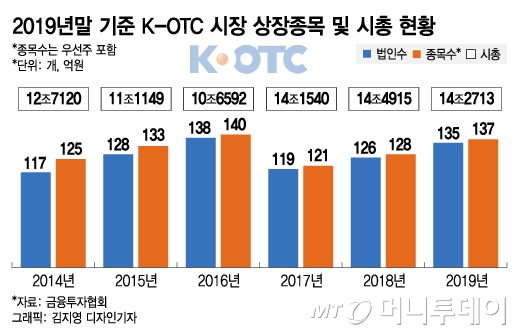

반면 K-OTC 거래 기업의 전체 시가총액은 2017년 약 14조2000억원에서 2018년 14조5000억원으로 늘었다가 2019년 14조3000억원으로 다소 감소했다. 이는 지누스 등 시가총액 상위권 기업이 거래소 시장으로 이전한 데 따른 영향이다. 올해도 코스닥 상장에 나설 K-OTC 기업이 꾸준히 늘어날 것으로 전망된다. K-OTC 거래 기업 수는 2017년 119개에서 2018년 126개 2019년 135개로 증가했다.

개인투자자의 참여가 활발해지고 있지만, K-OTC는 거래소 시장보다 비교적 고위험·고수익을 추구하는 성향의 투자자에 적합하다는 점은 고려해야 한다. K-OTC가 제도권 시장이라 하더라도 비교적 규제가 최소화 된 장외 시장인 만큼 투자자는 기업의 내용에 대해 꼼꼼한 검토가 필수적이다. K-OTC 거래 기업의 등록 및 지정 요건이 거래소 시장보다 까다롭지 않기 때문에 위험성을 내포한 기업도 있을 수 있다는 점을 염두해야 한다.

일부 거래가 활발한 기업의 경우 주가 급등락이 비교적 심하게 나타나는 경우도 있다. 최근 K-OTC에서 가장 활발하게 거래가 이뤄지는 바이오 회사 비보존의 경우 지난해 10월 22일 2만5600원이던 주가가 12월 2일 7만1700원으로 급등했다. 그러다 지난해 12월 23일 7만3300원이던 주가는 4거래일 연속 급락하며 30일 3만200원까지 떨어졌다.

◇어떤 기업이 거래되나 = K-OTC에서 거래되는 기업은 크게 두 가지 유형으로 나뉜다. 등록 기업과 지정 기업이 있다. 등록 기업은 기업의 신청에 따라 금융투자협회가 매매 거래 대상으로 등록한 기업이다. 공시 의무를 진다. 지정 기업은 기업의 신청이 없어도 금융투자협회가 직접 매매 거래 대상으로 지정한 기업이다. 지정 기업은 공시 의무가 없다.

K-OTC 등록 기업과 지정 기업은 각자 요건이 다르다. 등록 기업 요건은 자본전액잠식 상태가 아니어야 하고, 매출액 5억원 이상, 감사인 감사의견이 '적정' 등이다. 지정 기업 요건은 등록 기업 요건에다 사업보고서를 금융위원회에 제출하고 공시해야 하고, 공모 실적이 있어야 하는 등 요건이 추가된다. 유가증권시장이나 코스닥 상장 요건보다 문턱이 낮다는 점에서 비교적 재무 구조가 튼실하지 않은 기업도 등록 혹은 지정이 될 수 있다.

거래소가 부실 기업을 상장폐지 하는 것처럼 K-OTC에서도 퇴출 제도가 있다. 최종부도, 피흡수합병, 6개월 이상 주된 영업 정지, 영업 전부 양도 등 기업의 존립이 불가능한 경우, 자본전액잠식, 최근 사업연도 매출액 1억원 미만 또는 최근 2개 사업연도 연속 매출액 5억원 미만, 감사의견 부적정·거절·한정(한정은 1년 유예) 등에 해당하는 기업은 등록 혹은 지정을 해제한다.