5대 시중은행 BIS 기준 보통주 자본 비율/그래픽=윤선정

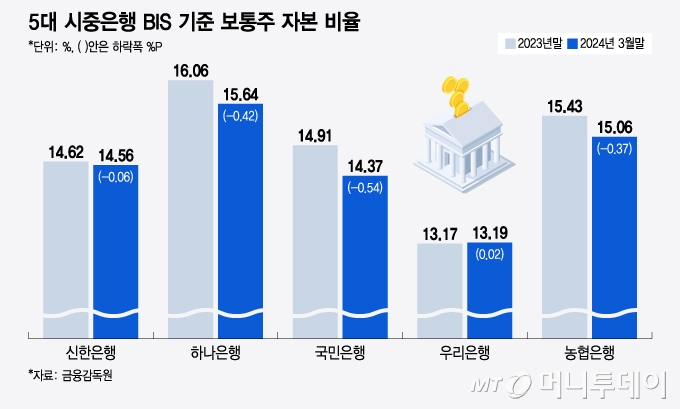

5대 시중은행 BIS 기준 보통주 자본 비율/그래픽=윤선정13일 금융당국에 따르면 오는 19일 열리는 이복현 금융감독원장과 은행장 간담회에서 올 들어 줄줄이 하락한 은행권 자본비율이 주요 이슈가 될 것으로 전망된다.

지난해 역대급 순이익 달성으로 5대 은행 자본비율은 상승 곡선을 그렸지만 올 들어선 이례적으로 큰 폭으로 하락했다. 홍콩 ELS 불완전판매로 배상금 지급을 위해 1조8000억원 규모의 충당 부채를 쌓은 영향이다.

최근 터진 은행권 금융사고도 자본비율에 부담 요소다. 우리은행의 100억원대 횡령과 농협은행의 110억원대 배임 등 금융사고 역시 장기 운영 리스크에 반영돼 10년 자본비율에 악영향을 준다. 은행장 간담회에서 금융사고와 내부통제 문제가 다시 도마에 오를 것이란 관측이 나오는 이유다.

은행들은 홍콩 ELS 사태의 재발방지 대책을 마련하는 대신 금융당국에 운영 리스크 예외를 인정해 달라고 건의할 계획이다. 은행업 감독규정 시행 세칙에 따르면 금융감독원장이 동일 위험이 재발할 위험이 없다고 판단할 경우 운영 리스크 예외를 인정할 수 있어서다.

이 시각 인기 뉴스

우선 은행들이 홍콩 ELS 관련 사업부문을 폐지하는 경우 금감원 판단에 따라 운영 리스크를 아예 배제할 수 있다. 이와 달리 PB(프라이빗뱅크) 등 특화 채널 등을 통해 홍콩 ELS 판매를 재개하되, 금융당국 눈 높이에 맞는 재발방지 대책을 마련한 경우에는 운영 리스크 반영 기간을 10년에서 3년으로 단축할 수 있다.

금융권 관계자는 "ELS 판매 중단을 결정한다고 해도 '사업부문 폐지'의 범위가 어디까지냐를 두고 논란이 될 수 있다"며 "현실적으론 PB(프라이빗뱅킹) 등 특정 채널에서만 판매하는 식의 재발방지 대책을 통해 운영 리스크를 3년으로 단축해 달라고 요청하는 게 가능할 것"이라고 말했다.

다만 운영 리스크 반영 기간을 3년으로 단축하려면 진행중인 소송이 없어야 하는 전제가 있다. 은행들이 홍콩 ELS 투자자와 배상 문제를 놓고 법정 다툼을 벌이면 소송이 종료될 때까지 금융당국으로부터 운영 리스크 예외를 인정 받을 수 없다. 원활한 배상금 지급을 통해 최대한 투자자와 마찰을 빚지 않는 게 중요 변수가 될 수 있다는 설명이다.