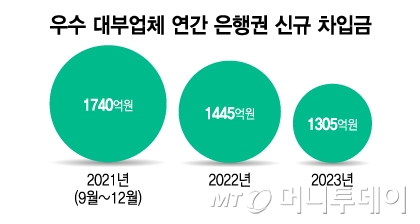

우수 대부업체 연간 은행권 신규 차입금/그래픽=김지영

우수 대부업체 연간 은행권 신규 차입금/그래픽=김지영13일 금융권에 따르면 지난해 1년간 우수 대부업체가 은행으로부터 조달한 신규 차입금은 1305억원으로 집계됐다. 전년(1445억원)보다 9.7% 줄었다. 금융당국이 '우수 대부업자 제도'를 도입한 2021년 9월부터 그해 말까지 3개월여만에 1740억원을 조달한 것과 비교하면 규모가 빠르게 감소하고 있다.

이같은 취지와 달리 우수대부업 제도의 실적은 날로 줄고 있다. 대부업체들이 은행권에서 조달하는 자금은 전체 자금의 약 5% 수준에 그친다. 대부업권에서는 은행들이 대부업체에 대출을 해주기를 꺼리고 있다는 주장한다.

대부업권은 우수대부업자 제도가 좀더 활성화 될 필요가 있다고 지적한다. 한 대부업체 대표 A씨는 "은행권에서 자금을 낮은 금리로 조달할 수 있으면 숨통이 트일 것"이라고 말했다.

은행권에서는 지난 2월부터 KB국민은행이 은행권에서 유일하게 우수대부업체 전용 대출 상품을 운용 중이다. 1000억원 한도로 출시됐으며 금리는 4~5%로 대부업체 평균 조달금리보다(7~8%) 3%P 가량 낮다. 우리은행은 지난 4월 대부금융협회와 업무협약을 맺고 우수대부업체 자금지원에 나섰다.

이 시각 인기 뉴스

하지만 두 곳 은행을 제외하면 전반적으로 은행권에서는 대부업체 자금지원에 난색을 표하고 있다. 리스크가 너무 커 산정 금리가 높을 수밖에 없다는 설명이다. 한 은행 기업대출 담당자는 "신청이 들어오면 일반 법인 평가 절차와 동일하게 한도와 금리를 책정한다"라며 "대부업체 금리가 7~8%로 잡히는 것은 신용등급이 나쁘기 때문"이라고 했다.

지난 2월 금융당국이 평균보다 낮은 금리로 대부업체에 지금을 지원해달라고 요청했지만 은행권은 일제히 어렵다는 반응을 내비친 것으로 전해진다. 막판에 국민은행이 상생 차원에서 1000억원 규모의 자금지원을 자처했지만 아직 약 10% 가량만 집행이 된 것으로 알려졌다.

대부업에 부정적인 여론도 은행권이 대부업체 대출을 확대하는 데 일부 영향을 미친다. 다른 은행권 관계자는 "대부업이 가진 이미지가 좋지 않기 때문에 은행들도 더 적극적으로 나서기 모호한 부분이 있다"며 "어떤 이익이나 불이익을 주지 않고 다른 기업대출과 동일하게 심사하고 있는 수준"이라고 말했다.

은행권에선 우수대부업자 제도 활성화를 위해서 은행들이 금융당국에 보고하는 '서민금융지원' 실적에 대부업체 대출 규모를 반영할 필요가 있다고 지적한다. 리스크를 뛰어넘는 큰 인센티브가 있어야 은행들도 적극 움직일 수 있다는 것이다.