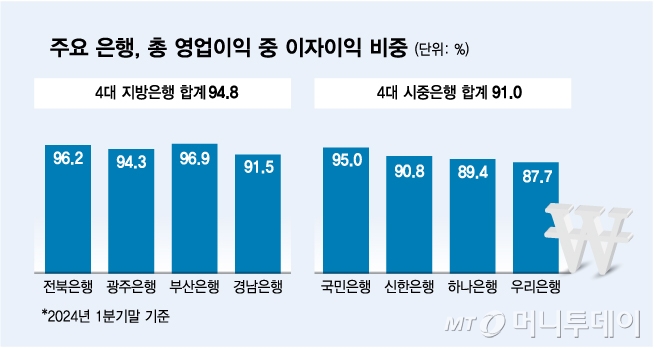

주요 은행, 총 영업이익 중 이자이익 비중/그래픽=김다나

주요 은행, 총 영업이익 중 이자이익 비중/그래픽=김다나22일 금융권에 따르면 4개 지방은행(부산·경남·전북·광주은행)의 올 1분기 총 영업이익은 1조725억원으로 이 가운데 비이자이익은 5.2%(558억원)로 집계됐다. 같은 기간 4대 시중은행(국민·신한·하나·우리은행)의 비이자이익 비중 9%(8510억원)의 절반 정도에 불과하다.

지방은행들은 시중은행보다 예대금리차(예금금리와 대출금리 차이)가 높다. 은행연합회에 따르면 지난 3월 가계예대금리차(정책서민금융 제외)는 전북은행이 5.40%포인트(P)로 전 은행권에서 가장 컸다. 나머지 지방은행 3곳(1.32~2.31%)도 일제히 4대 시중은행(0.41~0.80%P)보다 컸다. 지방은행들은 영세한 중소기업이나 개인사업자 고객이 시중은행보다 많아 대출금리가 높고 예대금리차가 크다고 설명한다.

지방은행들이 비이자이익을 늘려야 하지만 기반이 약하다. 은행의 비이자이익은 주로 신탁이나 펀드 등 자산관리(WM) 등 수수료이익이 중심이다. 투자상품 등을 소비할 고객이 비중이 수도권에 비해 적기 때문에 수도권 점포가 거의 없는 지방은행으로서는 관련 사업 부문도 미미한 편이다.

이자이익에 집중할 수밖에 없는 구조 탓에 수익성 높은 대출을 중심으로 취급하면서 지방은행의 건전성도 빠르게 악화하고 있다. 지난 1분기 전북은행의 연체율은 1.56%로 전년 동기(1.19%)에 견줘 0.37% 뛰었다. 광주(0.67%), 부산(0.62%), 경남(0.45%) 등 나머지 지방은행들도 4대 시중은행(0.25~0.32%)보다 2배 가까이 높은 연체율을 기록 중이다.

이 시각 인기 뉴스

한 지방은행 관계자는 "수도권에 대기업이 집중돼있고 지방에는 영세한 기업이 많다는 시장 차이가 은행에도 그대로 적용된다"라며 "특히 지난해처럼 급격한 고금리가 찾아오면 신용이 낮은 기업일수록 대출금리가 빠르게 오르면서 이자이익 비중이 커진다"고 했다.