/사진제공=금융감독원

/사진제공=금융감독원금융감독원은 23일 이같은 내용의 '2023년 보험회사 판매채널 영업효율'을 발표했다.

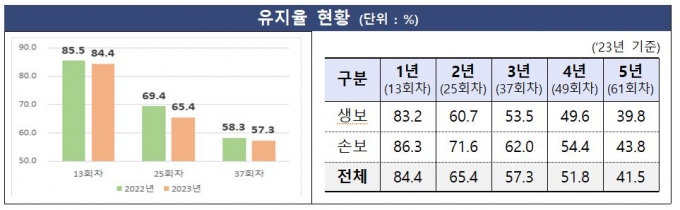

생보가 손해보험보다 계약 유지율이 낮았다. 생보의 5년 기준 계약 유지율은 39.8%로 40%에도 못 미쳤다. 반면 손보의 5년 계약 유지율은 43.8%다.

전속과 GA(법인보험대리점) 채널은 보험계약 초기(1년) 유지율이 각각 86.0%, 87.9%로 높은 수준이다. 하지만 수당 환수기간(2년 이내) 이후 계약 해지 증가 영향으로 2년(25회차) 이후 유지율은 70%대 전후로 크게 하락했다.

지난해 불완전판매 비율은 0.03%였다. 전년 대비 0.01%포인트 내렸다. 2021년과 비교하면 0.02%포인트 낮다. 불완전판매 비율은 최근 5년간 지속적으로 개선되는 추세다. 전년과 마찬가지로 생보(0.07%) 불완전판매 비율이 손보(0.02%)보다 높은 수준을 유지했다.

이 시각 인기 뉴스

생보는 전속·GA 등 대면채널(0.07%)의 불완전판매 비율이 비대면채널(0.06%)보다 높았다. 반면 손보는 대면채널(0.02%)의 불완전판매 비율이 비대면채널(0.03%) 보다 낮았다.

지난해 보험회사 전속설계사 정착률(1년)은 47.3%다. 전년(47.4%) 대비 0.1%포인트 하락했다. 생보(36.9%)는 전속설계사의 GA 이동에 따라 전년(39.0%) 대비 정착률이 하락했으나 손보(53.2%)는 같은 기간 1%포인트 소폭 상승했다. 보험설계사 정착률은 신규 등록된 전속설계사 중 1년 이후에도 정상적으로 모집활동에 종사하는 설계사의 비율이다.

지난해 전속설계사 1인당 월평균 소득은 304만원이다. 전년(275만원)보다 29만원(10.5%) 증가했다. 1인당 월평균 수입보험료는 2402만원으로 같은 기간 107만원(4.3%) 감소했다.

금감원은 "판매채널의 장기 완전판매 지표인 계약유지율과 설계사 정착률은 다소 악화했으나 불완전판매 비율은 개선됐다"면서도 "보험권의 단기실적 중심의 과당경쟁 등 불건전 영업 유발 요인이 방치되면 소비자 피해 우려가 있어 감독·검사를 강화하겠다"고 밝혔다.