"SK하이닉스, HBM 압도적 시장 점유율…2025년까지 입지 확보"-신한

머니투데이 김진석 기자

2024.03.27 07:50

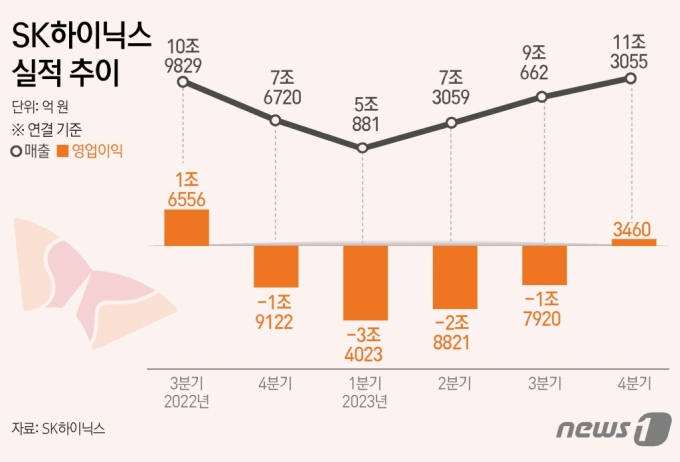

SK하이닉스 실적 추이/그래픽=뉴스1

SK하이닉스 실적 추이/그래픽=뉴스1 신한투자증권은

SK하이닉스 (177,800원 ▲7,200 +4.22%)가 올해 1분기 시장 기대치를 웃도는 실적을 낼 것으로 27일 내다봤다. 아울러, 올해 고대역폭메모리(HBM) 시장에서 압도적인 시장 점유율을 확보할 것으로 전망했다. 투자의견 '매수' 유지하고, 목표주가는 16만원에서 22만원으로 올렸다.

신한투자증권이 예상한 SK하이닉스의 올해 1분기 매출액은 전년동기 대비 131% 증가한 11조7000억원, 영업이익은 1조7000억원으로 흑자전환할 것으로 봤다. 영업이익 면에서 시장 기대치인 1조2000억원을 크게 웃도는 수준이다.

김형태 신한투자증권 연구원은 "디램 사업부는 HBM 등의 수요 강세로 제품 믹스 개선 효과가 지속되며 비수기 영향을 상쇄할 것"이라며 "낸드 사업부는 고객사들의 선제적인 재고 축적 수요가 확인되고 감산 효과가 지속되고 있다"고 설명했다.

김 연구원은 "북미 경쟁사의 HBM3E 시장 진입이 임박한 것으로 파악되지만 연간 목표 매출이 7억달러에 불과하고 국내 경쟁사 가동 캐파, 수율 안정화 기간 고려 시 연내 HBM 시장 경쟁 우위의 훼손 가능성은 매우 낮다"고 말했다.

이어 "본격적인 상승 사이클에 진입한 리레이팅 구간에서 공급자 중심의 시장 환경이 유지되며 연말까지 탄력적인 가격 상승세가 지속될 것으로 보인다"며 "올해뿐만 아니라 2025년까지 HBM 시장 내 주도적 입지가 확보된 것으로 파악한다"고 밝혔다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>