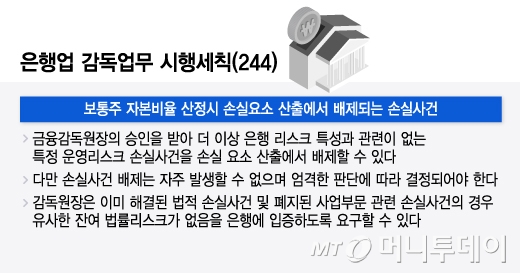

은행업 감독업무 시행세칙(244)/그래픽=윤선정

은행업 감독업무 시행세칙(244)/그래픽=윤선정은행들은 국제기준에 따라 수조원대 손실 배상금과 과징금을 향후 10년 동안 보통주 자본비율(CET1)에 반영해야 한다. 다만 은행이 홍콩 ELS 판매를 중단하며 "추가적인 리스크(위험)가 없다"고 입증하고 금감원장이 이를 승인하면 내년 이후엔 반영하지 않아도 되는 것으로 확인됐다.

수조원대 배상금과 과징금이 확정되면 올해 금융지주 보통주 자본비율이 하락한다. 자본비율은 위험가중자산(RWA·분모)을 보통주 자본(분자)으로 나눠 계산하는데 배상금·과징금을 분모에는 더하고, 분자에서 빼면 은행별로 많게는 1%가량 하락 가능성이 있는 것으로 추산된다. 지난해 1월부터 바젤3 위험가중자산(RWA) 산출 최종안이 은행권에 전면 시행되면서 분모인 운영리스크 산출 시 과거 10년간 발생한 손실사건(손실요소)을 반영해야 한다. 홍콩 ELS 영향이 2033년까지 10년간 은행 자본비율에 영향을 준다는 뜻이다. 금융권을 중심으로 홍콩 ELS 사태로 10년간 자본비율이 발목 잡히면서 배당 등 주주환원에 '빨간불'이 켜졌다는 우려가 강하게 제기됐다.

홍콩 ELS 불완전판매 이슈가 불거진 후 은행들은 지난 1월 해당 상품을 판매 중단했다. 금융당국이 고위험 상품의 은행 판매에 대해 부정적인 만큼 홍콩 ELS 상품 판매 재개도 쉽지 않다. 여기에 은행들이 금융당국의 배상기준을 준수하며 투자자 손실 배상에 적극 나설 경우 자본비율 반영을 일회성으로 한정할 가능성이 있다고 분석한다.

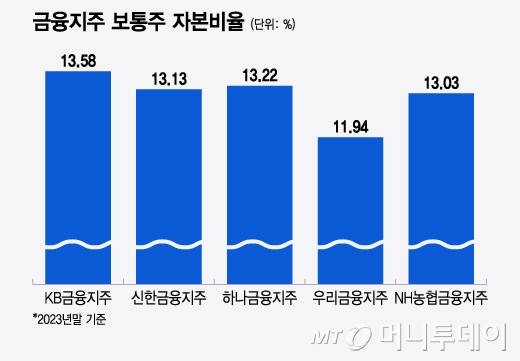

금융지주 보통주 자본비율/그래픽=윤선정

금융지주 보통주 자본비율/그래픽=윤선정이 시각 인기 뉴스

지난해 말 기준 5대 금융지주 보통주 자본 비율은 우리금융(11.94%)를 제외하고는 대부분 13% 초중반을 기록했다. 이익이 전년 대비 개선되지 않은 상태에서 수조원대 배상금, 과징금을 물게되면 보통주 자본비율13%를 사수하기 어렵다. 금융지주사들이 보통주 자본비율 13%를 기준으로 배당정책을 펴 오고 있는 만큼 이복현 원장의 승인 여부가 주주환원 정책의 변수가 될 수밖에 없다.

일각에서는 이같은 이유로 은행들이 금감원의 홍콩 ELS 배상 기준안을 따를 수밖에 없다는 해석도 나온다. 우리은행이 지난 22일 자율배상을 결의한 데 이어 오는 27일 하나은행, 28일 NH농협은행, SC제일은행, 29일 신한은행이 각각 이사회에서 자율배상안을 논의할 예정이다.