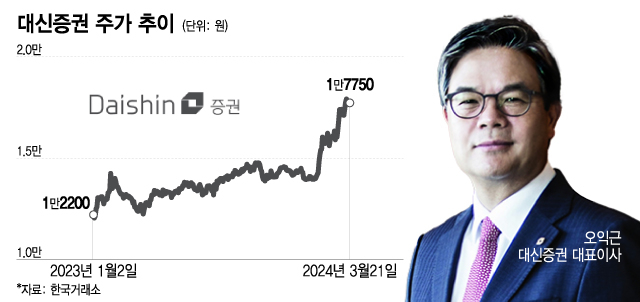

이제 시장에선 몸집이 커지면서 주주환원에도 진심인 종목을 찾아나서는 움직임이 보인다. 그중 26년간 배당을 멈추지 않고 대형사로 발돋움할 대신증권 (15,930원 ▲50 +0.31%)에 투자자들의 이목이 쏠리고 있다.

대신증권은 그간 '숨은 다이아몬드'와 같은 단단한 중형 증권사로 평가받았다. WM(자산관리), IB(투자은행), 부동산 금융 분야에서 활약하며 몸집을 키워갔다. 특히 2021년 나인원한남, 춘천 온의지구 등 부동산 개발·분양 사업을 성공적으로 진행하면서 종합 금융회사로의 면모를 보였다.

종투사가 되려면 별도 자기자본 3조원이 필요하다. 지난해 말 기준 대신증권의 별도 자기자본 규모는 2조8532억원이다. 이날 대신증권은 상환전환우선주(RCPS) 43만2618주를 발행해 추가 운영자금 2300억원을 확보했다. 기존 주주의 지분 가치 희석을 최소화하면서 3조원의 종투사 신청 자기자본 요건을 갖춘 셈이다.

이미 내부적으로 대형 증권사가 되기 위한 준비는 갖춰나가고 있는 상태다. 특히 '증권사의 꽃'이라 할 수 있는 IB부문을 대대적으로 확대하고 있다. 업무별로 구분돼 있던 조직을 기업금융담당 1,2본부로 통합하는 조직개편을 단행함과 동시에 ECM(주식발행), DCM(채권발행), IPO(기업공개) 등 전 분야의 인력을 확충하는 데 주력하고 있다.

이 시각 인기 뉴스

윤유동 NH투자증권 연구원은 "대신증권이 대형 증권사로 지정되면 IB 영업을 확대할 것"이라며 "이후 자기자본 4조원 이상의 초대형 IB 인가를 다음 목표로 잡을 가능성이 높다"고 했다.

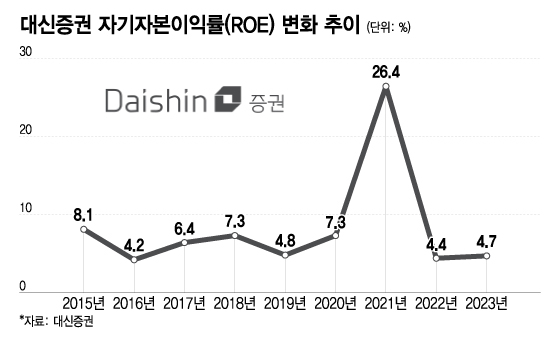

라덕연발(發) 주가폭락 사태로 국내 증권사들은 CFD(차액결제거래) 충당금을 대거 쌓았다. 하지만 대신증권의 지난해 2분기 CFD 충당금은 '0'원이었다. CFD 서비스가 높은 레버리지를 일으키는 등 위험하다는 판단에 일찍이 이를 도입하지 않은 덕분이다.

또 고금리로 부동산 PF(프로젝트파이낸싱) 부실 문제가 연달아 불거졌지만 우발채무를 지속적으로 관리한 덕분에 위험 노출도가 작았다. 대신증권에 따르면 지난해 말 기준 국내 PF 익스포저(노출도)는 8500억원으로 그중 브릿지론은 20%가 채 되지 않는다. 해외 부동산 역시 대부분 일본 부동산으로 건전성 우려가 적은 편이다.

대신증권은 계속해서 성장을 해나갈 전망이다. 부동산 분야에서도 시장 지배력을 키워나갈 예정이다. 고금리로 NPL(부실채권) 시장이 커질 것으로 예상되는데 대신증권의 부동산 계열사인 대신F&I(에프앤아이)는 NPL 분야의 선별적 투자를 통해 수익성을 제고할 방침이다. 같은 부동산 계열사인 대신자산신탁은 차입형 토지신탁과 대규모 정비사업 수주 중심의 활동을 이어나갈 계획이다.

부동산 연계 토큰증권 사업에도 진심을 보인다. 대신증권은 지난해 부동산 조각투자 플랫폼인 '카사'를 인수했다. 카사에선 투자자들이 상업용 부동산을 쪼개서 손쉽게 투자할 수 있고 임대수익에 따른 배당, 매각차익까지 얻을 수 있다. 대신증권은 카사의 경쟁력을 일찍이 판단해 부동산 토큰증권발행(STO) 생태계를 구축할 방침이다.

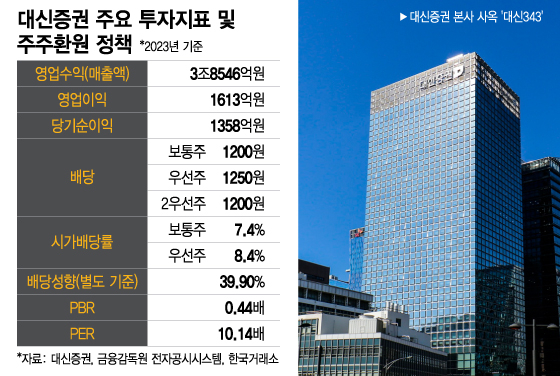

이날 열린 주주총회에서도 보통주 1주당 1200원, 우선주 1250원, 2우선주 1200원을 배당하는 안건이 통과됐다. 시가배당률은 보통주 7.4%, 우선주 8.4%의 수준이다.

자사주 매입에도 적극적이다. 대신증권에 따르면 최근 5년간 보통주와 종류주를 함해 총 855만주를 매입했다. 앞으로도 대신증권은 지속적인 주주환원을 이어갈 계획이다.

대신증권 관계자는 "올해는 비즈니스 포트폴리오 구축에서 적극적인 자본확충으로 회사 경영전략 전반의 방향성을 바꾸는 한 해가 될 것"이라며 "기업활동을 통해 번 수익을 주주와 함께 나누겠다"고 했다. 이어 "이익을 충분히 유보해 기업성장의 밑거름으로 활용, 선순환 구조를 만들어 나가겠다"고 말했다.