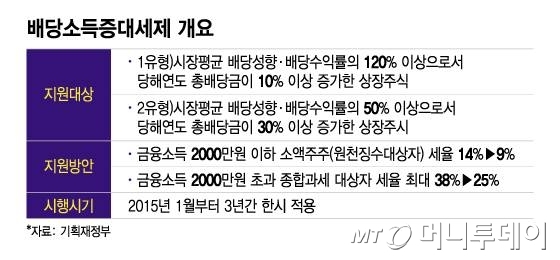

배당소득증대세제 개요/그래픽=이지혜

배당소득증대세제 개요/그래픽=이지혜20일 기획재정부에 따르면 배당소득증대세제가 공개된 것은 2014년 세법개정안 때다. 당시 정부는 '가계소득 증대세제' 3대 패키지라는 이름으로 △배당소득증대세제 △근로소득증대세제 △기업소득환류세제 등을 신설했다. 조세특례제한법에 근거한 배당소득증대세제는 2015년부터 3년 동안 운영되다가 연장 없이 사라졌다.

이들 '배당 우등생' 기업의 배당금에는 세제혜택을 줬다. 대주주와 소액주주 모두에게 혜택을 주는 방식이었다.

배당소득증대세제는 금융소득종합과세 대상자의 세율을 25%로 낮췄다. 대주주를 위한 인센티브였다. 대주주는 배당에 나설 유인이 없다. 주식 양도소득 세율(20%)이 더 낮아 시세차익을 기대하는 게 더 유리했고 배당보다 사내유보를 선호했다. 그래서 25%의 세율이라는 '선택적 분리과세'를 도입했다.

(서울=뉴스1) 허경 기자 = 최상목 경제부총리 겸 기획재정부 장관이 19일 서울 종로구 정부서울청사에서 열린 자본시장 선진화 관련 간담회에서 모두발언을 하고 있다. 2024.3.19/뉴스1 Copyright (C) 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용 금지

(서울=뉴스1) 허경 기자 = 최상목 경제부총리 겸 기획재정부 장관이 19일 서울 종로구 정부서울청사에서 열린 자본시장 선진화 관련 간담회에서 모두발언을 하고 있다. 2024.3.19/뉴스1 Copyright (C) 뉴스1. All rights reserved. 무단 전재 및 재배포, AI학습 이용 금지이 시각 인기 뉴스

'지도에 없는 길'이라고 불린 배당소득증대세제는 3년 만에 지도에서 다시 사라졌다. '부자 감세'라는 틀을 벗어나지 못했고 실효성 논란도 있었다. 비판이 이어지자 25% 선택적 분리과세를 2000만원 한도의 5%로 세액공제로 바꿨지만 부정적 시선은 바뀌지 않았다.

사라진 배당소득증대세제가 다시 수면 위로 부상한 이유는 과거 경험치가 누적됐기 때문이다. 기재부는 배당소득세 감면 방안으로 소득·세액공제, 분리과세 등 모든 가능성을 열어놓겠다고 밝혔는데 이는 배당소득증대세제에서 거의 다뤘던 방식이다.

물론 여전히 '부자 감세'에 대한 부담감은 남는다. 정부와 여당이 추진하고 있는 금융투자소득세 폐지와 맞물려 그 부담은 더 커진다. 기재부 관계자는 "기업들의 배당이 주로 3월과 4월에 집중된다"며 "배당 상황을 살펴본 뒤 시뮬레이션을 거쳐 어떤 정책이 효과적인 정책일지 판단하고 구체적인 방안을 발표할 것"이라고 말했다.