경험생명표 요율 산출 단위 예시/그래픽=윤선정

경험생명표 요율 산출 단위 예시/그래픽=윤선정18일 보험업계에 따르면 보험사들은 다음달부터 보험료를 조정한다. 보험사마다 또 상품별로 차이는 있겠으나 일부 보험사를 대상으로 알아본 결과 암 관련 보험은 10~20% 인상된다.

생명보험사가 판매하는 건강보험 특약의 경우 평균 20% 정도 인하하는 것으로 추산됐다.

보험사 한 관계자는 "생보사 전체 현황을 살펴보니 제3보험 관련 특약이 약 20% 정도 보험료 인하 효과가 있다"면서 "화상 및 부식진단, 크론병 진단, 대상포진보장 특약 등 관련 보험료가 낮아진다"고 말했다. 뇌와 심장 관련 특약 보험료는 이전보다 50~60% 인하될 예정이다. 한화생명은 뇌와 심장 관련 특약을 이미 올 1월부터 인하 적용해 판매 중이다.

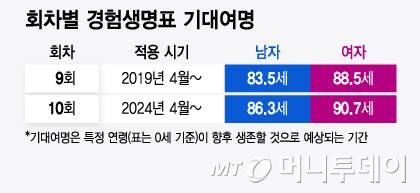

생명표는 통상 3~5년 주기로 개정하는데 다음 달부터 개정된 10회 생명표를 적용한다. 건강보험 특약 보험료가 낮아지는 이유는 위험률 관련 데이터가 정교해지면서 보험료 조정이 가능해졌기 때문이다.

평균수명이 늘어나면서 사망 후 보험금을 지급하는 종신보험료도 낮아진다. 가령 50세 남자의 경우 종신보험 1억원 가입시, 20년 납입 기준으로 월 보험료가 36만2000원에서 34만7000원으로 낮아진다.

이 시각 인기 뉴스

반대로 연금보험은 연금 수령자가 늘어나므로 동일 연금액 수령을 위해 납입해야 할 보험료는 인상된다. 보험료가 동일하면 수령 연금액이 낮아지게 돼 개정 전에 가입하는 게 유리하다.

회차별 경험생명표 기대여명/그래픽=윤선정

회차별 경험생명표 기대여명/그래픽=윤선정