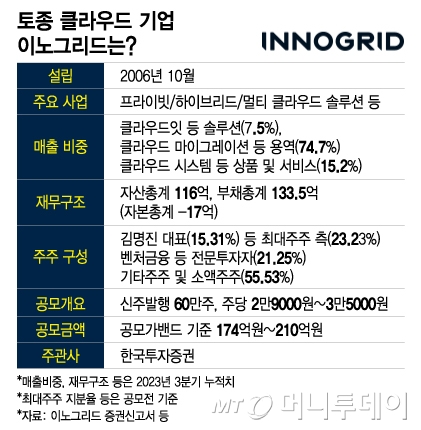

토종 클라우드 기업 이노그리드는/그래픽=이지혜

토종 클라우드 기업 이노그리드는/그래픽=이지혜5일 금융감독원에 따르면 이노그리드는 지난달 공시한 증권신고서를 통해 60만주의 신주를 주당 2만9000~3만5000원씩에 공모해 174억~210억원을 조달할 것이라고 밝혔다. 신주발행으로 모집한 자금은 마이크로 클라우드 데이터센터 등 시설 투자와 개발 인력·장비 확보, 연구개발 등에 쓰일 예정이다.

지난해 3분기 말 개별재무제표 기준으로 이노그리드는 자산총계(116억원)보다 부채총계(134억원)가 더 많은 완전 자본잠식 상태다. 지난해까지 18사업연도에 이르는 기간 이어진 적자가 누적된 영향이다.

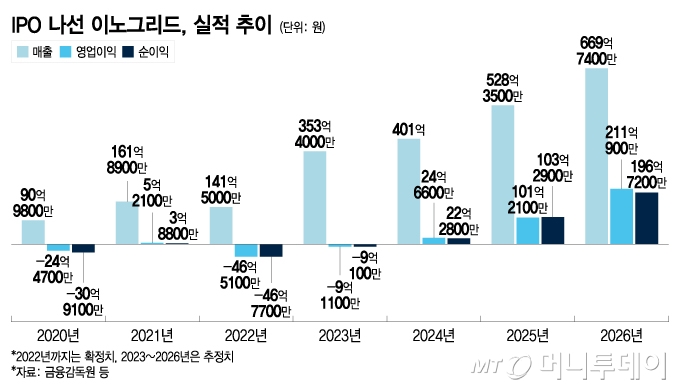

문제는 투자자들에게 제시하는 몸값이 합리적인지 여부다. 이노그리드가 기관 투자자들에게 제시한 공모가 밴드(2만9000~3만5000원)는 이 회사가 2026년에 거둘 것으로 예상하는 순이익(약 197억원)을 기반으로 산정됐다. 올해 401억원의 매출에 25억원의 영업이익을 달성하며 흑자전환에 성공한 후 2026년이면 매출 670억원에 영업이익이 211억원에 이를 것이라는 게 이 회사의 추정이다.

IPO 나선 이노그리드, 실적 추이/그래픽=이지혜

IPO 나선 이노그리드, 실적 추이/그래픽=이지혜이 시각 인기 뉴스

이같은 우려에 이노그리드는 "2026년 추정 매출은 이미 확보한 프로젝트 수주와 신규 프로젝트 수주 가능성을 고려해 추정했다"고 설명했다. 또 "AWS(아마존웹서비스)가 CSAP 인증을 취득해도 이노그리드가 AWS의 파트너로서 매출을 확보할 수 있다"며 "대기업은 자체 솔루션을 보유하고 있지 않기에 프라이빗 클라우드 환경을 구축할 때 당사와 같은 솔루션 기업과 협업하고 있고 당사 역시 단독으로 사업을 수행하기 어려운 대형 사이트에 국내 대형 SI(시스템 통합) 기업들과 컨소시엄을 구성해 사업을 수주하는 등 파트너십 관계에 해당한다"고 했다. 외국계 기업이나 대기업이 시장에 진입해도 이노그리드의 매출감소로 이어지지 않을 것이라는 설명이다.

이노그리드의 수주잔고는 2021년말 11억원, 2022년말 110억원, 2023년 3분기 말 기준 309억원으로 3년간 증가해온 게 사실이다. 그러나 지난해 말까지 이미 매출로 인식된 부분을 뺀 수주잔고는 185억원에 그친다. 증권신고서에서 기재한 올해(401억원), 내년(528억원), 내후년(670억원) 전망치를 채우려면 지금보다 더 가파른 수주 실적이 이어져야 한다.

또 이노그리드는 클라우드 솔루션, 용역, 서비스 등 각 부문의 매출과 원가율이 안정화될 것으로 예상되는 2026년 시점의 순이익에 PER(주가이익비율)을 적용해 공모가를 산정했는데, 2026년 실적은 2027년 3월쯤에야 가시화된다. 3년 후에나 확인되는 실적 전망치를 기반으로 공모가 밴드를 산정하는 건 무리수라는 지적이다.

한편 이노그리드의 공모가 확정을 위한 수요예측은 이달 12일부터 18일까지 5거래일에 걸쳐 진행되며 19일 공모가가 확정된다. 일반 투자자 대상 청약은 이달 20~21일간 진행되고 이달 말쯤 상장이 예정돼 있다. 주관사는 한국투자증권이다.