은행권 퇴직연금 적립금 현황/그래픽=임종철

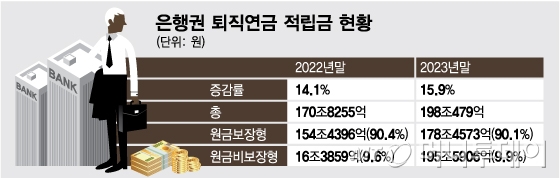

은행권 퇴직연금 적립금 현황/그래픽=임종철3일 금융감독원에 따르면 국내 전체 은행의 퇴직연금 적립금은 지난해 말 기준 총 198조479억원으로 집계됐다. 2022년 말(170조8255억원)에 견줘 27조2224억원(15.9%) 늘어난 수치다. 전년 성장폭(21조1012억원, 14.1%)을 상회하며 2년 새 50조원 가까이 증가했다. 은행권에서는 올해 들어 200조원에 진입했을 것으로 전망하고 있다.

은행권 퇴직연금 적립금의 90.1%(178조4573억원)은 여전히 예금 등 원금보장형 상품이다. 지난해까지 고금리가 지속되며 예금만으로 충분한 수익률을 올릴 수 있었던 데다가 은행을 찾는 소비자들의 투자 성향이 반영된 것이다.

특히 4대 시중은행(KB국민·신한·하나·우리)은 IRP 가입자를 대상으로 상품권 제공 등 이벤트를 일제히 진행하며 고객 유치 경쟁에 나섰다.

성과도 나타나고 있다. 4대 시중은행 퇴직연금 가운데 IRP 잔액은 지난해말 기준 41조8571억원으로 전년말대비 9조5538억원 늘어났다. 확정급여(DB)형 증가액 4조8419억원이나 확정기여(DC)형 5조9823억원보다 크게 앞섰다. 4대 시중은행의 원리금 비보장 상품 비율도 11.9%로 전체 은행권(9.9%)보다 높아졌다.

이 시각 인기 뉴스

대형은행 관계자는 "올해 예금금리 하락이 전망되는 만큼 수익률이 높은 실적배당형(원리금 비보장형) 상품을 찾는 수요가 증가할 것으로 보고 있다"며 "은행을 찾는 소비자의 특성상 안정성을 추구하므로 고객에게 실적배당형의 필요성과 안정성 사이에서 절충점을 잘 설명해야 할 것"이라고 말했다.

퇴직연금은 수수료 수익만 아니라 기업영업으로도 이어지는 것도 놓칠 수 없는 이유다. 개인형IRP 가입자가 늘고 있지만 아직까지 근로자가 속한 기업을 통해 가입하는 DB형과 DC형의 비중이 더 높다. 주거래 은행으로 계좌를 개설하고 퇴직연금 가입도 유도할 수 있다. 여수신 확보와 함께 연금 운용 및 자산관리 수수료도 더할 수 있는 셈이다.