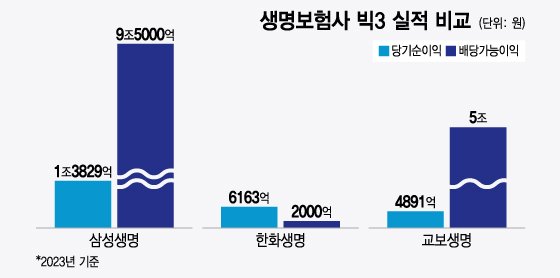

한화생명의 '빛바랜' 배당재개…배당가능이익 빅3 최저2일 보험업계에 따르면 지난해 '빅3' 생명보험사의 당기순이익은 △삼성생명 1조3829억원 △한화생명 6163억원 △교보생명 4891억원 순이다.

한화생명의 배당가능이익이 적은 건 지난해 IFRS17 도입에 따라 총 2조5048억원의 해약환급준비금을 쌓아야 해서다. 이는 보험계약자가 계약을 해지할 경우 보험회사가 계약자에게 돌려줘야할 해약환급금이 IFRS17 기준 시가평가한 준비금보다 작은 경우 별도로 쌓아둬야 하는 돈이다. 이익잉여금에는 포함되나 배당 재원에서는 제외된다. 삼성생명과 교보생명은 해약환급준비금이 아예 없다.

교보생명은 재무적 투자자인(FI)인 어피너티컨소시엄이 다음달 주주총회에서 소수주주 제안권을 행사해 배당 확대를 요구할 것으로 전해졌다. 교보생명은 향후 10년간 배당 규모가 일정 수준 이하로 제한된 회사다. 지난해 신지급여력비율(K-ICS·킥스)을 도입할 당시 갑작스러운 자본 부담을 덜기 위해 당국에 10년의 규제 유예조치를 신청했다. 제도 변화로 인한 부담은 덜었지만 감독규정상 직전 5년 평균 배당성향의 절반(50%) 이내로만 배당을 해야 한다. 이같은 유예 조치는 11개 보험회사에 적용 중이다.

과도한 자본유출로 자본비율이 하락하는 것을 막기 위한 당국의 선제 조치지만 단기 이익을 실현하려는 FI가 50% 이상의 배당성향을 요구해 향후 갈등이 표면화할 전망이다.

이 시각 인기 뉴스

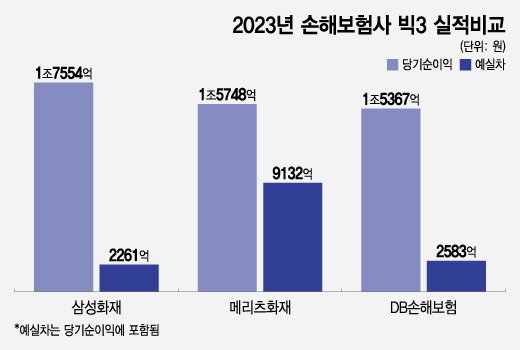

하지만 메리츠화재 순익 가운데 58%인 9132억원은 예실차 효과로 분석된다. 예실차는 보험회사가 계약자에게 지급할 것으로 예상하는 예정보험금에서 실제로 지급한 보험금을 뺀 금액이다. 회계제도 변경으로 지난해부터 예실차가 발생하면 순이익에 반영할 수 있다. 반면 삼성화재 순이익 중 예실차 비중은 12.8%(2261억원)에 그쳤다.

지난해 도입한 IFRS17 효과에 따라 보험회사들의 순이익은 급증했다. 새로운 회계제도 도입에 따른 혼란은 향후 5년간 지속될 가능성도 제기된다. 회계상 이익에 기반해 배당을 확대할 게 아니라 진정한 이익에 기반한 '기업 밸류업'이 필요하다는 지적이 나온다.

보험업계 관계자는 "예실차를 통해 순익을 늘리고, 이에 연동해 배당금을 확대하는 것은 진정한 주주환원책이라고 볼 수 없다"며 "새 회계제도 도입 1년만에 예실차를 바탕으로 이익을 외부에 유출하면 향후 독이 될 수 있다"고 우려했다.