CJ대한통운 택배·이커머스 부문 2023년 주요 실적/그래픽=이지혜

CJ대한통운 택배·이커머스 부문 2023년 주요 실적/그래픽=이지혜다각적인 물류 서비스를 제공하는 기업들의 존재감은 점점 더 커진다. 국내 택배 1위인 CJ대한통운이 대표적이다. CJ대한통운 (125,100원 ▼2,100 -1.65%)은 알리의 국내 라스트마일 배송을 독점적으로 맡고 있다. 네이버와는 상호 지분을 보유한 핵심 물류 파트너다. 정부의 '기업 밸류업 지원 방안'에 따라 주주환원 확대 압박을 받을 가능성이 높은 특성도 지녔다.

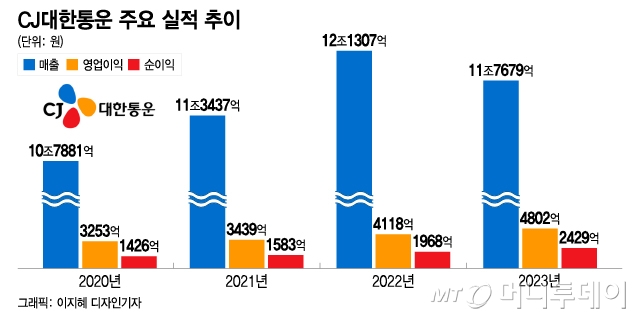

◇수익성 개선 이끈 택배·이커머스…'알리 효과' 지속=CJ대한통운은 지난해 매출 11조7679억원, 영업이익 4802억원, 순이익 2429억원을 기록했다. 전년보다 매출은 3% 줄었으나 영업이익과 순이익은 17%, 23% 각각 늘었다. 연간 기준 10년 연속 영업이익이 성장했다. 지난해 4분기 영업이익은 1440억원으로 3분기에 이어 사상 최대치를 경신했다. 증권가는 외형 확장에 대한 집착을 버리고 수익성 개선에 집중한 결과로 평가했다.

원동력은 핵심 사업인 택배·이커머스 부문의 수익성 개선이다. 지난해 전체 매출 중 32%를 택배·이커머스에서 창출했는데, 영업이익에서 차지하는 비중은 52%에 달한다. 택배·이커머스 영업이익 규모가 37%나 커진 덕분이다.

택배 부문 매출과 영업이익은 각각 9897억원, 795억원을 기록했는데, 영업이익률은 8%로 역대 최고치다. 택배 물동량이 2022년 16억5000만박스에서 15억9400만박스로 줄었으나, 평균단가(ASP)가 2392원으로 4.4% 올랐다. 4분기 해외 직구 물량은 2670만박스로 1년 전보다 112% 늘었다. 연간 성장률은 85%다. 알리의 국내 당일배송 추진설이 실현되면 CJ대한통운에 넘어올 직구 물량이 더 늘어날 수 있다.

CJ대한통운 주요 실적 추이/그래픽=이지혜

CJ대한통운 주요 실적 추이/그래픽=이지혜CJ대한통운은 기술 중심 혁신을 통해 이커머스 물류 경쟁력을 강화할 방침이다. 자동화 기반 풀필먼트 운영 최적화에 기반한 원가 개선과 패션·뷰티 상품에 특화한 풀필먼트 센터 확대에 나선다. 도착보장·일요배송·당일배송 서비스 확대를 통해 '주 7일 배송' 체계를 본격 구축한다. 최근 CJ대한통운은 경기 이천에 글로벌 신발 브랜드 크록스(Crocs)의 통합 물류센터를 구축했다. 연면적 2만㎡(약 6000평) 규모로 하루 최대 5만박스를 처리할 수 있다. 기존보다 2배 늘어난 물량이다.

◇자사주 지분율 13%, 아쉬운 배당정책… 밸류업 타깃 유력=CJ대한통운은 기업 밸류업 지원 방안에 부응할 가능성이 높은 기업으로 꼽힌다. 지분 구조와 실적 성장세를 고려하면 주주환원 정책을 확대할 여력이 커질 것으로 예상되기 때문이다. 흥국증권이 이달 초 제시한 '저PBR(주가순자산비율) 밸류업 타깃 종목'을 보면 CJ대한통운은 △자사주 지분율이 상대적으로 높고 △양호한 이익 모멘텀이 존재하는 종목으로 분류됐다.

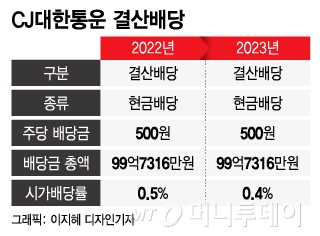

CJ대한통운 결산배당/그래픽=이지혜

CJ대한통운 결산배당/그래픽=이지혜그동안 CJ대한통운은 자사주를 협력사와의 지분교환에 동원했다. 2020년 10월 네이버와 3000억원 규모 지분교환을 단행한 게 대표적이다. 자사주를 소각하는 대신 물류 동맹을 강화하는 수단으로 활용할 여지도 있다.

CJ대한통운은 주당 500원의 기말 배당을 결정했다. 지난해 역대 최대 영업이익을 달성한 점을 고려하면 주주들이 만족할 만한 수준이 아니다. CJ대한통운이 배당을 재개한 건 2022년으로 당시에도 주당 500원을 배당했다. 1997년 이후 26년 만에 단행한 배당이다. 기업 밸류업 지원 방안이 시행되면 대표적인 주주환원 정책인 배당 확대 압박이 거세질 전망이다. 최근 출범한 신영수 대표 체제에서 사업 효율성 개선을 성공적으로 이룬다면 배당 여력이 커질 수 있다.

지난해 11월 중순 알리 독점 효과가 부각되며 시작된 주가 상승 랠리는 주춤한 상황이다. 7만원대였던 주가가 이달 2일 14만8500원까지 올랐다가 12만원대로 떨어졌다. 국내 증시를 휩쓴 저PBR 장세의 혜택을 받지 못했다. 지난 13일 실적 발표 이후 증권사들은 목표주가를 16만~19만원으로 올렸다.