2023년 12월 28일 유튜브 이마트LIVE 채널에 업로드된 이마트 30주년 영상. /영상=유튜브 캡처

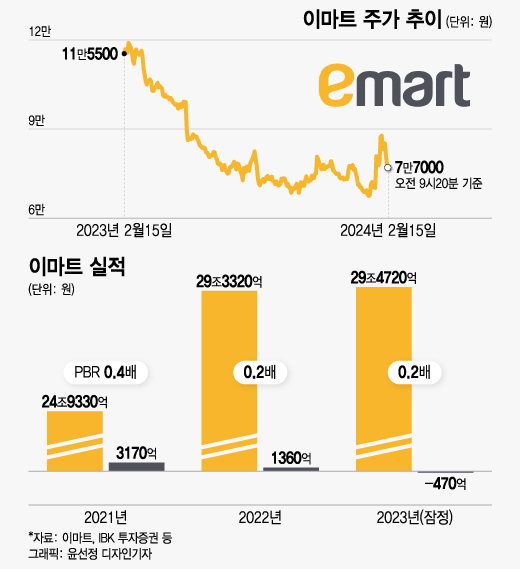

2023년 12월 28일 유튜브 이마트LIVE 채널에 업로드된 이마트 30주년 영상. /영상=유튜브 캡처 이마트는 PBR이 0.2배에 불과해 저 PBR(주가순자산비율)주 가운데서도 PBR이 낮은 종목으로 꼽힌다. 증권가에선 저PBR주 매력을 오롯이 발휘하려면 실적을 뚜렷하게 개선시켜야만 한다는 분석이 잇따르고 있다.

전날 있었던 잠정실적 발표에서 469억원의 영업손실(연간 연결기준 잠정실적)이 공개되며 투자심리에 악영향을 미친 것으로 풀이된다. 이마트가 연간 영업손실을 낸 것은 2011년 법인 설립 후 처음이다. 자회사인 신세계건설이 공사 원가상승, 부동산 분양실적 부진으로 1878억원의 영업손실을 내면서 이마트 연결실적에도 영향을 미쳤다.

이마트가 지난해 9월 예년보다 이른 조직 개편과 정기 임원인사를 통해 이마트 본업과 함께 에브리데이, 이마트 24등 오프라인 유통 사업군을 하나의 대표 체제로 전환하려 하는 것은 시너지 창출 시도 측면에서 긍정적으로 평가됐다. 조상훈 신한투자증권 연구위원은 이마트 목표가를 기존보다 4% 낮은 8만6000원으로 하향하며 "단기적 실적 개선 시그널은 아직 부족하지만 조직 개편 이후 신규 점포 출범, 기존점 리뉴얼, 통합 운영 등 본업의 경쟁력 강화를 시도하고 있어 변화가 감지된다"고 했다.

이 시각 인기 뉴스

반면 남성현 IBK투자증권 애널리스트는 현재 주가보다 더 떨어진 7만원을 목표가로 유지한다며 "유통법 규제 이후 10여년 시간이 지난 지금 다양한 대체 채널이 등장했다"는 등 이마트 경쟁력을 약화시킬 요인을 거론했다. 남 애널리스트는 "소비경기 회복을 단기적으로 기대할 수 없으며 할인점 이외 사업부문 경쟁력도 약해지고 있다는 점에서 큰 기대를 하지 말아야 할 것"이라고 했다.

다만 서정연 신영증권 애널리스트는 목표주가 11만원을 유지한다고 밝혔다. 서 애널리스트는 "이마트 사업 전략에 대한 시장의 우려가 더욱 커졌으며 신뢰 회복을 위한 실적 턴어라운드를 보이기까지 상당한 시간이 걸릴 것"이라면서도 "의무휴업일의 평일 전환 움직임 및 온라인 새벽배송 현실화에 대한 기대감, 그리고 트레이더스, 노브랜드, 스타벅스, 조선호텔 등 견조한 실적을 이어가고 있는 우량한 자회사들의 가치 및 회사가 가진 다수 유무형자산이 기업가치의 하방을 지지할 것이라 생각된다"고 했다.