14일 금융권에 따르면 지난해 1월부터 신용리스크와 시장·운영리스크 등을 담은 바젤3 위험가중자산(RWA) 산출 최종안이 은행권에서 전면 시행됐다. 운영리스크에는 과거 10년간 발생한 손실요소(손실데이터)를 반영해야 한다. 대규모 손실요소가 발생하면 향후 10년간 영향을 준다는 의미다.

시중은행 관계자는 "위험가중자산에는 신용리스크, 시장리스크, 운영리스크가 반영되는데, 운영리스크는 정성적인 측면을 수치화한 경향이 강하다"며 "부적절한 업무절차와 시스템 등으로 발생한 잠재적 손실을 반영해야 한다"고 설명했다.

'손실배상, 과징금, 건전성 영향까지' 고려해야…배당 감소 시 '외국인 주주' 불만 우려도

과거 라임펀드 사태 때 분조위가 결정한 전액배상 권고 당시에도 일부 은행에서 사외이사가 배상안에 반대하는 사례도 있었다. 배상권고를 수용할 경우 다른 상품에도 영향을 미칠 수 있고, 은행의 잘못이 입증되지 않은 사례까지 배상할 경우 배임의 위험에 노출될 수 있어서다.

이 시각 인기 뉴스

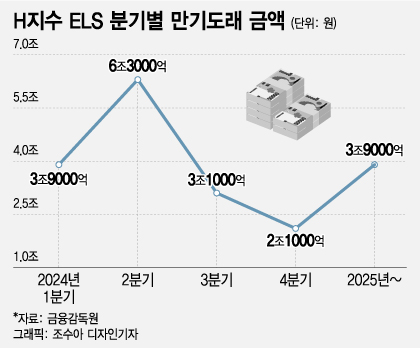

ELS 사태로 사외이사의 머릿속은 더 복잡하다. 올해 만기도래액만 15조4000억원에 이를 정도로 판매가 규모가 크고, 손실률이 50%가 넘어 배상규모가 '역대급'이 될 수 있어서다. 금융소비자보호법이 적용되면 과징금 이슈까지 덧붙는다. 지난 5일 이복현 금융감독원장은 " 금융사 경영진과 이사회 모두는 고객의 이익을 최우선으로 고려해 업무를 수행하고 이를 감독해야 할 의무가 있다"고 말한 바 있다.

이와 함께 장기적인 배당감소는 외국인 주주의 불만도 키울 수 있다. KB금융지주는 외국인 보유지분이 73.9%에 이르고, 하나금융지주(70.14%)와 신한금융지주(61.04%)도 보유지분이 크다.

금융권 관계자는 "은행의 불완전판매를 적발하고, 조치하는 것도 중요하지만 손실 규모가 크고 여러 사람이 얽혀 있는 만큼 배상안에는 신중한 접근이 필요하다"며 "금소법이 적용되는 대규모 손실이라는 점도 고려해야 한다"고 말했다.