특례 뗀 보금자리론, 집값 6억 이하로 제한

머니투데이 권화순 기자, 이용안 기자

2024.01.26 05:20

보금자리론 연간 10조 공급…금리 연 4.2~5.4% 적용

신생아 대출 26조 등 정책모기지 목표액 '40조'로 축소

적격대출 올해 중단…9억 이하 실수요자 공백 불가피

지난해 60조원에 육박했던 정책모기지 공급액이 올해 40조원으로 20조원 가량 대폭 축소된다. 주택가격 6억원 이하·소득 7000만원 이하 보금자리론이 연간 10조원 규모로 풀린다. 신생아 특례대출이 26조원 규모로 새로 공급되면서 소득기준이 없는 적격대출은 중단된다. 아이를 낳지 않으면 6억원이 넘는 집을 살 때 정책모기지를 받을 수 없어 실수요자들의 불만이 커질 전망이다.

금융위원회는 이같은 내용의 '정책모기지 공급 및 민간 장기모기지 활성화 방안'을 25일 발표했다. 지난해 1년 한시로 총 44조원 공급된 특례보금자리론은 보금자리론, 적격대출 등 기존 정책모기지를 통합한 상품으로 주택가격 9억원 이하이면 소득과 상관없이 받을 수 있었다. DSR(총부채원리금상환비율)도 적용받지 않아 당초 공급목표액을 상회할 정도로 인기를 끌었으나 오는 29일 공급이 중단된다.

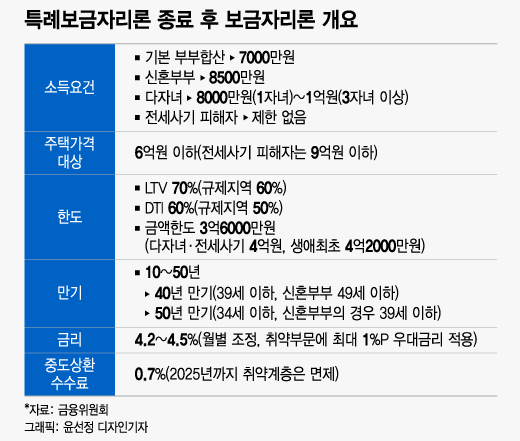

특례보금자리론 중단에 따라 금융위는 특례보금자리론 이전에 공급한 보금자리론을 연간 10조원 내외로 다시 공급한다. 연소득 7000만원 이하(신혼부부 8500만원 이하)이며 주택가격 6억원 이하의 무주택자 혹은 일시적 2주택자에 한해 공급되며 대출한도는 3억6000만원이다. DSR 규제는 받지 않지만 DTI(총부채상환비율) 60%, LTV(담보인정비율) 70%가 적용된다. 만기는 10~30년, 금리는 연 4.2~5.4%로 최대 1%포인트의 우대금리가 적용된다. 특히 전세사기 피해자는 집값이 9억원 이하여도 받을 수 있고, 소득제한도 받지 않는다. 다만 40년 만기와 50년 만기는 각각 39세, 34세 이하에만 공급되는데 종전에는 신혼부부에 대한 연령제한을 두지 않았으나 올해부터는 49세, 39세로 각각 나이제한을 신설했다.

특례보금자리론 공급 이전에 취급했던 적격대출은 올해부터 중단된다. 적격대출은 소득제한 없이 주택가격 6억~9억원에 공급했던 대표적인 정책모기지였다. 지난해 총 44조원 공급된 특례보금자리론 중 집값 6억~9억원 구간의 대출이 전체의 28.7%에 달할 정도로 수요가 작지 않았다. 올해는 집값 9억원 이하의 실수요자 중심의 정책모기지 '공백'이 생기는 셈이다.

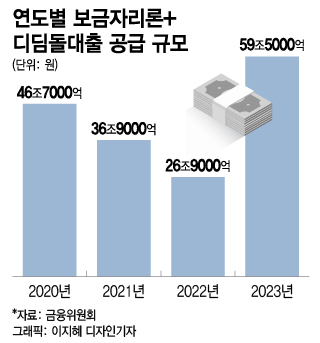

가계부채 관리 강화에 따라 전체 정책모기지 공급 목표액은 40조원으로 축소된다. 보금자리론 10조원과 국토교통부의 신생아 특례대출(26조원)과 디딤돌대출을 합산한 규모다. 지난해 공급한 59조5000억원 대비 약 20조원 가량 줄었다.

김태훈 금융위 팀장은 "올해는 서민 실수요층에 꼭 필요한 정책자금은 지원하되, 연내 금리인하와 민간 가계대출 회복 등을 감안해 가계부채 관리 범위내에서 탄력적으로 운영할 계획"이라고 밝혔다.

금융위는 적격대출이 중단됨에 따라 은행이 이를 메울 수 있도록 민간 장기모기지 취급 기반을 마련하기로 했다. 고정기간 5년 이상 혼합형, 주기형 등의 대출은 스트레스 DSR이나 예금보험료, 주택금융신용보증기금 출연료율 인하 등의 인센티브를 준다.

특히 주택금융공사가 민간 장기모기지를 간접 지원할 수 있는 근본 대책도 검토 중이다. 민간 커버드본드 등에 주금공이 신용보강을 해 주고 커버드본드 재유동화 기구 등을 출범한다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>