HMM 실적 추정치 2.7조 올린 증권가…주가 향방은?

머니투데이 홍재영 기자

2024.01.24 16:59

해운 대표주 HMM의 매각 협상이 연장되고 불확실성이 늘었음에도 주가는 오르고 있다. 최근 홍해 지역의 지정학적 리스크로 인해 운임이 상승하자 증권가에서 실적 전망치를 대폭 올린 영향이다. 그러나 매각 불확실성이라는 불안 요인이 남아 있고, 매각 협상이 타결되더라도 그 내용에 따라 주가 방향은 달라질 수 있다는 지적이 나온다.

지정학적 리스크에 실적 전망치 대폭 상향24일 코스피 시장에서

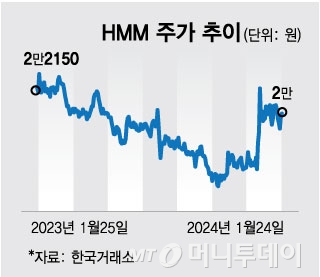

HMM (15,080원 ▲230 +1.55%)은 전 거래일 대비 200원(1.01%) 오른 2만원에 거래를 마쳤다. HMM 주가는 전날에도 5.60% 상승 마감했다. 전날 HMM 매각 협상이 연장됐다는 발표가 나왔고 협상이 난항을 겪고 있다는 소식이 전해져 주가에는 악재가 될 수 있었다. 그러나 증권가에서 올해 HMM의 영업이익 예상치를 대폭 상향하면서 실적에 대한 기대감이 모였다.

대신증권은 전날 HMM 목표주가를 2만1000원으로 기존 대비 23.5% 올렸다. 이는 지정학적 리스크에 따라 운임이 상승한 영향이다. 양지환 대신증권 연구원은 "중동 분쟁에 따른 수에즈 사태 장기화 가능성을 감안해 2024년 영업이익 전망치를 기존 1500억원에서 2조8000억원으로 크게 상향했다"고 했다.

최근 해운주들은 운임 상승 영향으로 주가가 크게 올랐고 52주 신고가를 새로 썼다. 지난 17일 장 중

흥아해운 (2,745원 ▼90 -3.17%)은 5300원,

대한해운 (1,755원 ▼28 -1.57%)은 3100원,

KSS해운 (8,160원 0.00%)은 1만840원까지 올랐다. 최고운 한국투자증권 연구원은 수에즈 통행 중단 사태에 대해 "안전이 위협받는 문제인 만큼 보수적인 관점에서 반군 리스크가 확실하게 사라지기 전까지 운항 정상화를 서두르지 않을 것"이라고 분석했다.

해운 운임 상승에 따른 수혜는 예상되지만 HMM을 둘러싼 영업환경은 불확실성이 높아지고 있다. 특히 최근 글로벌 해운 동맹 재편에 따라 HMM도 타격이 불가피해 보인다. 해운업계에 따르면 세계 2위(선복량 기준) 컨테이너 해운사인 덴마크의 머스크와 5위인 독일 하팍로이드가 새 해운동맹을결성해 '제미니 협력'으로 명명하고 내년 2월 출범시키기로 했다.

하팍로이드는 원래 HMM과 같은 해운 동맹인 '디 얼라이언스'에 속해 있었다. 디 얼라이언스는 이 외에도 ONE(일본)·양밍(대만) 등으로 구성돼 있다. 그러나 하팍로이드가 동맹에서 이탈하면서 기존 물동량을 소화하기 어려워져 재편이 불가피할 것으로 보인다.

"CB 관련 협상 결과가 주가 영향 클 것"  /사진=임종철 디자인기자

/사진=임종철 디자인기자 여전히 남아 있는 매각 관련 불확실성 역시 주가를 압박할 수 있는 요인이다. 전날 관련 업계에 따르면 산업은행과 한국해양진흥공사는 전날로 예정된 1차 협상 기간을 다음달 6일로 2주 연장했다. 경영 주도권과 자금 조달 계획 등을 놓고 이견이 있어 난항이 있는 것으로 전해졌다.

증권가에서는 매각 협상의 타결 여부와 더불어 영구전환사채(CB)와 관련한 협상의 내용이 향후 주가에 미칠 영향이 클 것으로 보고 있다.

한 증권사 애널리스트는 "매각 협상의 양상보다도 중요한 것은 산업은행이 갖고 있는 CB를 어떻게 처리할 것인지로 본다"며 "협상의 진척에 따라서 CB가 언제, 어떻게 전환되느냐 등이 주가 영향은 다를 것"이라고 했다.

앞서 하림그룹은 우선협상대상자 선정 전 △1조6800억원 규모의 잔여 영구채 주식 전환 시 우선매수권 부여 △주식 전환 3년 유예 △주주 간 계약 유효 기간 5년 제한 등을 매각 측에 요청했다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>