10일 금융권에 따르면 주요 은행은 '아파트 주택담보대출(이하 주담대) 대환대출 인프라 서비스'에 대응하기 위한 비대면 전용 주담대 상품을 운영 중이다. 주요 은행은 '대환용 주담대'에서 부수거래 등에 따른 우대금리를 없애고 단일금리를 적용하면서 이용 편의성을 높였다.

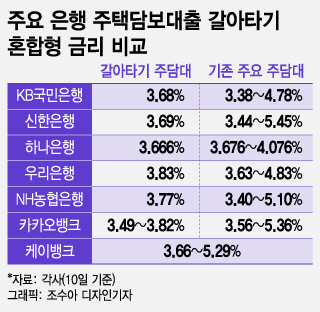

KB국민은행은 모바일앱 전용 상품인 'KB 스타 아파트담보대출'을 대환 상품으로 운영 중이다. 신용카드, 자동이체, 예금관련 이용실적 등과 관련 없이 3.68% 단일금리(10일 기준, 혼합형)가 적용된다. 특히 시장금리보다도 낮다. 전날 혼합형 금리의 기준금리로 쓰이는 5년만기 은행채의 금리는 3.816%이다. 국민은행은 자체 기준금리에서 가산금리를 '마이너스 0.12%포인트' 적용했다. 조달금리보다 대출금리를 낮춰서라도 고객을 끌고 오겠다는 것이다.

5대 은행의 평균 대환용 주담대 금리는 3.73%로 은행권의 주담대 잔액기준 평균 금리(지난해 11월 기준)가 4.30%인 것을 감안하면 0.57%포인트 낮다. 30년 만기로 3억원을 원리금균등 상환식으로 대출받는다면 연 상환금액을 약 120만원 아낄 수 있는 금리차이다.

인터넷전문은행도 적극적이다. 모바일 분야에서 가진 강점을 충분히 활용하겠다는 전략이다. 카카오뱅크는 기존 주담대 금리보다 최대 0.7%p 낮춘 3.49~3.82%의 금리를 갈아타기용으로 제시했다. 케이뱅크는 기존 주담대 금리가 최저 3.66%로 낮다는 것을 강조하고 있다.

이 시각 인기 뉴스

예상보다 높은 흥행 열기에 대환 한도가 소진될 것이라는 우려도 나온다. 전날 카카오뱅크는 한도 소진으로 신청을 일시 중단했다. 금융당국은 급격한 머니무브로 특정 금융회사의 유동성 문제를 우려해 금융사별로 한도를 설정한 상태다. 5대 은행은 평균 2조원가량이 기본한도로 배정받았다.

시중은행 관계자는 "우대금리 중 부동산전자계약, 취약차주 금리할인은 사실상 일반고객이 이용하기 힘든 부분"이라며 "이런 점을 감안하면 사실상 일반 주담대보다 '대환용 주담대'의 금리가 더 낮은 상태"라고 설명했다. 이어 "마진을 포기하고 우선 시장 선점에 집중하는 모습"이라고 덧붙였다.