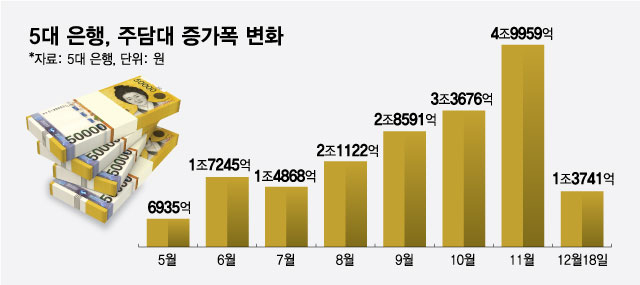

19일 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 전날 기준 주담대 잔액은 전월(526조2223억원) 대비 1조3741억원 증가한 527조5964억원으로 집계됐다. 지난달 주담대 증가액이 4조9959억원에 달했던 것에 비해 증가폭이 크게 줄어든 것이다. 지난달 동기간 증가폭(3조4175억원)에 비해서도 절반 이하로 떨어졌다.

은행권에서는 거래량 감소와 가격 하락 등 부동산 시장의 침체가 큰 영향을 끼쳤다고 본다. 실제 서울 아파트 매매 거래량은 지난 8월(3866건) 절정을 찍은 뒤 9월(3373건), 10월(2312건), 11월(1713건), 12월(307건·집계중) 등 4분기 들어 빠르게 줄고 있다. 이에 5월말부터 27주 연속 오르던 서울 아파트 가격도 11월 말부터 하락세로 전환했다.

은행권도 자체적으로 가계대출 관리에 나섰다. 신한은행과 우리은행은 각각 이달 1일, 지난달 24일부터 다주택자가 생활안정자금 목적으로 주담대를 신청하면 최대 2억원으로 한도를 제한했다. 주거용 오피스텔 등의 MCI(모기지신용보험)·MCG(모기지신용보증) 가입도 막았다. 은행권은 보증보험 가입 불가 조치로 대출 한도가 수천만 원씩 줄어드는 효과가 있을 것으로 내다본다.

다만 미국발 금리 인하 시그널이 전해지면서 주담대 금리가 고정형을 중심으로 떨어지고 있는 점은 가계부채 관리의 걸림돌이 되고 있다. 이날 기준 5대 은행 주담대 고정형 대표 상품 금리는 연 3.39~5.45%로 두 달 전(4.14~6.29%)에 견줘 상하단이 각각 0.84%포인트(p), 0.75%p 내려왔다. 같은 기간 변동형 금리는 비슷한 수준을 유지했으나 최근 농협은행이 가산금리를 조정해 변동금리를 낮추는 등 시장금리 하락세가 차츰 반영될 예정이다.

이 시각 인기 뉴스

금융당국은 변동금리 대출의 한도를 줄이는 '변동금리 스트레스 총부채원리금상환비율(DSR)' 도입 등 가계부채 관리 방안을 이달 중 발표한다. 은행권의 가계대출 취급 관행을 개선하는 등 가계부채 억제 대책을 장기전으로 끌고 갈 것으로 풀이된다.

은행권 관계자는 "대출금리는 대출 증감에 영향을 미치는 가장 직접적인 요소 중에 하나"라며 "연초가 돼서 정책자금이 다시 풀리고 대출금리가 떨어지면 가계부채가 증가폭을 키울 가능성도 존재한다"고 말했다.