금융감독원은 최근 고금리가 지속됨에도 불구하고, 평균 연 16.7%의 높은 금리가 적용되는 리볼빙 잔액이 역대 최대치를 기록했다고 11일 밝혔다. 리볼빙 잔액은 지난 2021년 말 6조1000억원에서 지난해 말 7조3000억원, 지난 10월말 7조5000억원으로 증가세다.

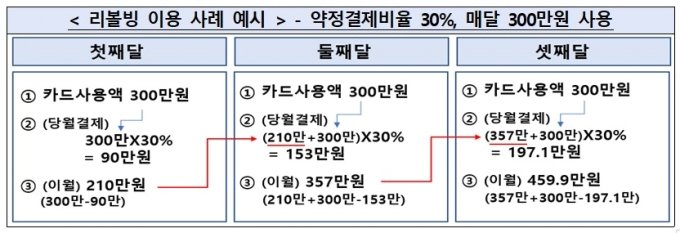

실제 소비자가 정한 약정결제비율(예 30%) 만큼만 결제하고 나머지는 이월되므로 그 비율이 낮을 수록 미래 갚아야 할 대금은 증가한다. 카드사가 정한 최소결제비율(예 10%) 이상 잔고가 있으면 연체 되지 않고 이월되지만, 그 미만의 잔고가 있으면 연체 처리가 된다. 예를 들어 약정결제비율 30%, 카드사용액이 매달 300만원인 경우 이월되는 채무잔액은 첫 달에 210만원, 둘째 달에 357만원, 셋째 달이 460만원으로 늘어난다.

금감원 관계자는 "카드사의 리볼빙 광고에는 최소결제, 미납 걱정 없이 결제 ' 등 리볼빙 단어 없이 다양한 용어가 사용되고 있다"며 "거부감을 최소화해 쉽게 가입을 유도할 우려가 있어 소비자의 각별한 주의가 요구된다"고 설명했다. 또 "리볼빙 장기 이용시 신용등급에 부정적 영향을 미치는 경우가 많다"고 말했다.