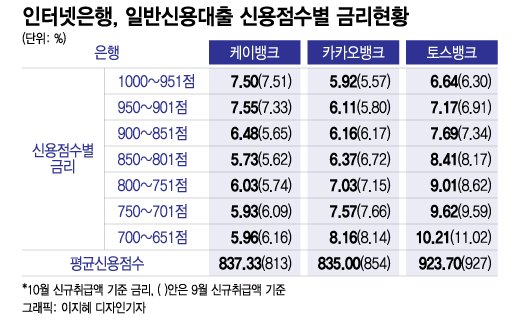

7일 은행연합회 공시에 따르면 케이뱅크의 일반신용대출 금리는 신용점수(KCB기준) 1000~951점 구간에서 7.50%를 기록했다. 이는 중저신용자(신용평점 하위 50%, KCB 860점 이하)인 850~801점의 5.73%에 비해 1.77%포인트(P) 높으며 케이뱅크가 취급하는 가장 저신용 구간인 700~651점의 5.96%에 견줘서도 1.54%p 높다.

금융당국은 인터넷전문은행 인가 요건 가운데 하나로 중저신용자 대출 비중 확대를 꼽으며 불이행시 신사업 검토 등에 불이익을 주겠다고 밝힌 바 있다. 이들 은행은 인가를 받을 때 사업계획서상 향후 3~5년간 일정 비율 중저신용자 대출을 유지하겠다고 제시한 바 있다.

다만 토스뱅크는 고신용자 확보에 더 주력인 모양새다. 토스뱅크가 10월 취급한 신용대출 금리는 1000~951점에서 6.64%, 950~901점 7.17%를 기록하며 중저신용자 구간인 850~801점(8.41%), 800~751점(9.01%) 등보다 낮은 금리가 책정됐다. 평균신용점수도 923.7점으로 카카오뱅크와 케이뱅크에 비해 약 90점 이상 높다.

토스뱅크의 9월말 기준 중저신용자 비중은 34.46%로 연말 목표치(44%) 달성은 사실상 어려워졌다. 그럼에도 최근 토스뱅크가 고신용자 확보에 힘쓰는 것은 건전성을 고려했기 때문으로 풀이된다.

이 시각 인기 뉴스

토스뱅크의 3분기 고정이하여신은 작년 말(460억원)에서 963억원 늘어난 1423억원으로 집계됐다. 무수익여신도 956억원 급증하며 1410억원으로 나타났다. 총여신에서 고정이하·무수익여신이 차지하는 비율은 1.27%, 1.26%이었다. 3분기 연체율은 1.18%로 인터넷은행 3사 중 가장 높았다.

카카오뱅크의 경우 연체율은 0.49%로 작년 말과 같았고 케이뱅크의 연체율은 0.85%에서 0.90%로 소폭 상승했다. 상대적으로 토스뱅크에 비해 건전성 수치가 덜 나빠졌으나 악화하는 흐름은 유사하다.

인터넷은행들은 대손충당금을 늘리며 연체율 증가에 대비하고 있다. 카카오뱅크의 3분기 충당금 잔액은 3662억원으로 대손충당금 적립률 243%를 기록했다. 케이뱅크는 3분기 역대 최대인 약 630억원의 충당금을 적립했다. 작년 동기(321억원)의 2배에 가까운 금액이다. 토스뱅크는 3분기 누적 3035억원을 적립하며 대손충당금 적립률 213.33%를 기록했다.

인터넷은행 관계자는 "중저신용자의 금리를 낮게 책정한 것은 인터넷은행의 설립 취지인 중저신용자 대출 비중을 늘리기 위한 고육지책이다"라면서 "건전성 확보와 중저신용자 비중 확대를 둘 다 잡기 위해 인뱅들이 갖은 노력을 다하고 있다"고 말했다.