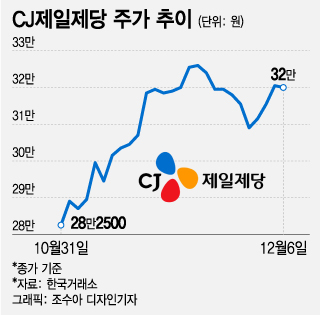

6일 코스피 시장에서 CJ제일제당 (377,000원 ▼1,500 -0.40%)은 전 거래일보다 500원(0.16%) 내린 32만원에 거래를 마무리했다. 다만 지난 11월 이후로는 13% 상승한 주가다. 우하향 흐름을 지속하던 CJ제일제당이 최근 반등에 성공한 가운데 상승 흐름이 당분간 이어질 것이란 관측이 나온다.

조상훈 신한투자증권 연구원은 "경기 침체에 따른 전반적인 소비 심리 부진과 급격한 외식 물가·각종 비용 상승으로 외식 산업은 어려움에 직면해있다"며 "고금리와 고물가가 지속되며 외식업의 부진은 장기화될 수 있다"고 설명했다.

최지호 삼성증권 연구원은 "지난 2분기를 기점으로 물가 부담 가중에 따른 외식 소비가 위축되는 것으로 보이는데, 내년에는 외식 대비 집밥 비중의 증가가 예상된다"며 "특히 금액 부담이 적은 품목으로의 수요 증가가 돋보일 것으로 기대한다"고 밝혔다.

신한투자증권은 CJ제일제당을 업종 내 최선호주로 제시했다. 조 연구원은 "CJ제일제당은 선택과 집중을 통한 전략 카테고리 및 채널 강화와 가성비를 강조한 제품, 외식 수요를 내식으로 전환시킬 수 있는 제품을 출시하며 판매량 성장 침체를 극복하고 있다"고 말했다.

이 시각 인기 뉴스

바이오 실적 반등도 매력을 높인다. CJ제일제당의 바이오 부문은 그간 부진을 지속해왔다. 하희지 현대차증권 연구원은 "바이오 사업은 4분기부터 상승한 판가가 반영되며 점진적 회복이 기대되고, 업황이 부진한 셀렉타 매각을 통한 부담도 덜어질 것"이라고 예상했다.

CJ제일제당을 바라보는 증권가의 눈높이가 나란히 높아지고 있다. 하반기 들어 CJ제일제당 리포트를 발간한 증권사 중 신한투자증권, NH투자증권, 키움증권, DS투자증권, 현대차증권 등이 목표가를 상향했다. 이중 DS투자증권은 가장 높은 52만원을 제시했다.